Tras diez meses desde su lanzamiento, los bonos surgidos del canje de deuda del 2020 y con fecha de emisión 4 de septiembre de 2020 (Bonares y Globales) operaron el miércoles 7 de julio con modalidad EX cupón por primera vez en 48 horas (con el cupón ya desprendido de su precio en los mercados). A modo de recordatorio, localmente los títulos públicos cotizan “dirty”, esto es, con el cupón devengando incluido en su precio. En los mercados internacionales, por el contrario, operan con formato “clean”, capital e intereses por separado (sólo cotiza el primero de ellos, el segundo se devenga aparte).

En términos de desembolsos el monto fue de ~USD 150 M por el total. Lo reducido del pago se aprecia sobre el porcentaje pagado respecto al valor nominal. Para los bonos vencimiento 2029 (AL29 y GD29) la renta fue de USD 0,8472 / VN 100 (este bono fue emitido para compensar por los intereses no pagados de los viejos bonos) mientras que para el resto de las series (2030 / 2035 / 2038 / 2041 / 2046) la renta fue aún menor, ~USD 0,1059 / VN 100. El corte y el pago fueron casi testimoniales, sin tener incluso en cuenta la gran volatilidad en los precios de los instrumentos, reduciendo a niveles mínimos el efecto del pago.

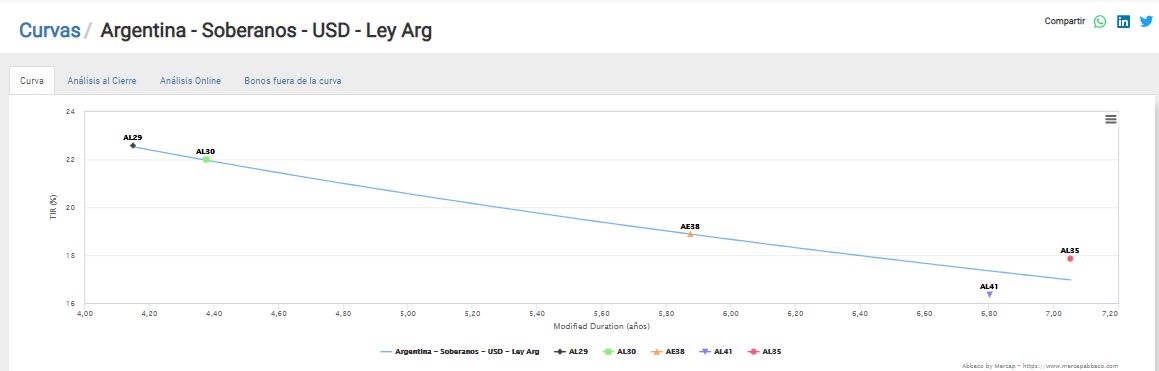

El reciente corte no alteró en lo más mínimo el formato de la curva de rendimientos de los bonos hard-dollar, la cual mantiene una marcada pendiente negativa, que en los hechos cada vez es mayor. Como se observa en el gráfico de la calculadora de bonos Abbaco, la TIR del bono más corto de la curva HD Ley ARG, AL29, ya se negocia con TIR de 22,50%, rendimientos que denotan una clara situación de stress financiero, algo sumamente extraño para títulos recientemente reestructurados.

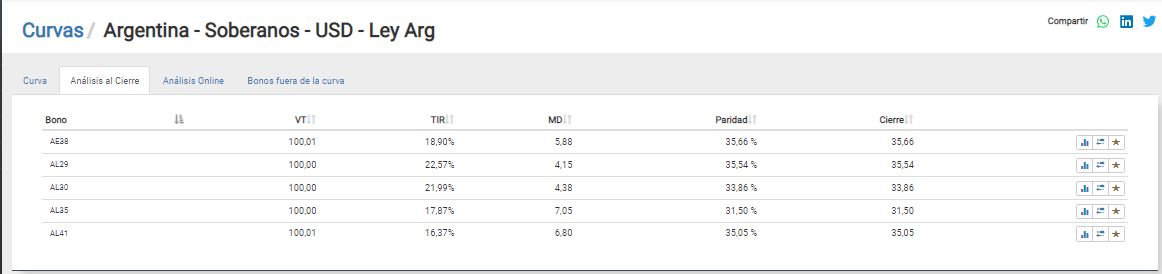

Tras el EX cupón, los intereses acumulados y el Valor Técnico “resetearon” a cero tal como se observa en el cuadro inferior con los principales analíticos de los Bonares. El VT cercano a 100, mientras que las paridades deprimidas reflejan los bajos precios. Sin ser un salto significativo, los devengamientos de intereses de aquí en mas serán mas importantes. Aquí es donde entra a jugar el concepto de Current Yield.

La tasa corriente o current yield es un concepto más bien estático para valuar instrumentos de renta fija ya que no tiene en cuenta el valor tiempo a diferencia de la TIR. Básicamente divide el cupón de interés corriente contra el precio del bono. Así, cuanto mas baja la paridad, mas “atractiva” será la current yield, por más bajo que sea el cupón devengado (como ocurre con nuestros bonos dolarizados).

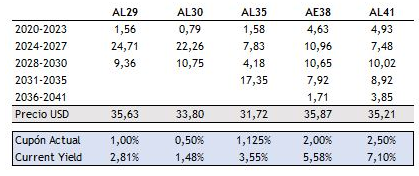

La estructura step-up de los bonos surgidos del canje aumenta el interés relativo bajo el mencionado concepto no sólo por el nuevo cupón de interés a devengar mayor sino por el bajo precio de negociación. En el cuadro inferior observamos la renta que pasarán a devengar en este período los bonos dolarizados y la current yield resultante del precio actual. La misma oscila hoy entre 1,5% y 7,1% tomando la curva de Bonares.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.