El Blanqueo de Efectivo tiene un Régimen Especial dentro de la Ley 27743, regulado por los arts. 31 a 33, los cuales disponen que para el caso de:

- Dinero en efectivo, en Argentina o en el exterior.

- Dinero depositado en cuentas bancarias del exterior.

- Títulos valores depositados en entidades del exterior, que sean enajenados, rescatados o liquidados.

Los montos de 1,2 y 3, que sean transferidos o depositados en una Cuenta Especial de Regularización (CERA) – ya sea en una entidad financiera – Bancaria o una ALyC – comitente – antes de la fecha de vencimiento de la Etapa 1: 30 de septiembre de 2024, se detraerán de la base de cálculo del impuesto no tributando el impuesto especial de regularización del 5% y no tributarán el impuesto, mientras permanezcan depositados en las Cuentas Especiales de Regularización hasta el 31.12.25

Si los Fondos son transferidos a otras cuentas antes de esa fecha sufrirán una retención especial del 5%, a excepción de la afectación de fondos con estos destinos:

- Fondos transferidos a AFIP para el pago del Impuesto especial de Regularización de Activos.

- Fondos transferidos a una Cuenta Especial Comitente de Regularización para ser destinados a las Inversiones detalladas en la Resolución 590/2024 del MECON.

- Fondos Transferidos a partir del 1° de enero de 2026, no sufrirán retención alguna

- Las transferencias entre Cuentas Especiales de un mismo Contribuyente no sufrirán retención alguna.

- Por Transferencia a otra Cuenta de Regularización de Activos de un Tercero.

Asimismo para el caso de Blanqueos de hasta US$ 100.000 de efectivo en moneda local o extranjera, el mismo deberá estar depositado hasta el 30-09-24, pudiéndose extraer antes de dicha fecha, con las mismas excepciones de destinos citadas, agregándose la posibilidad de retirarlo antes de esa fecha mediante un comprobante debidamente documentado de operación onerosa: factura, boleto de compra venta, escritura traslativa de dominio u otros.

Cuáles son los instrumentos en los que se permite invertir los fondos exteriorizados transferidos o depositados en las Cuentas Especiales de Regularización según la Resolución 590/204 del MECON que reglamenta los “Supuestos especiales de exclusión de base imponible y pago del Impuesto Especial de Regularización.”

- Títulos públicos -títulos, bonos, letras y demás obligaciones- emitidos por los Estados Nacional, Provinciales, Municipales y/o la Ciudad Autónoma de Buenos Aires.

- Certificados de participación o títulos de deuda de fideicomisos que tengan por objeto el fomento de la inversión productiva.

- Cuotapartes de fondos comunes de inversión del primer párrafo del artículo 1° de la ley 24.083.

- Suscripción de cuotapartes de fondos comunes de inversión del segundo párrafo del artículo 1° de la ley 24.083 y sus modificatorias, siempre que hubiesen sido colocadas por oferta pública con autorización de la Comisión Nacional de Valores.

- Acciones colocadas por oferta pública con autorización del mencionado organismo y de las obligaciones negociables a las que se refiere el artículo 36 de la ley 23.576 y sus modificaciones.

- Las inversiones directas e indirectas en proyectos inmobiliarios que se inicien a partir de la entrada en vigencia del título II de la ley 27.743, quedando comprendidos aquellos que posean un grado de avance inferior al cincuenta por ciento (50%) de la finalización de la obra a ese momento.

¿Cuál es la interrelación entre la CERA bancaria y la CERA comitente?

La CERA comitente puede ser fondeada desde una CERA bancaria local o mediante la transferencia de moneda extranjera del exterior de los mismos titulares. A su vez la ALyC deberá abrir una CERA para que sus clientes depositen los fondos provenientes de sus CERA bancarias para fondear las sub-CERA comitentes. Por el Decreto Reglamentario las operaciones de la CERA no están sujetas al impuesto a los débitos y créditos bancarios.

Para adquirir títulos valores en la CERA comitente se operará solamente en el segmento PPT prioridad precio tiempo y si los fondos estuvieran allí depositados por más de 10 días hábiles sin operarse, la AlyC deberá devolver estos fondos a la CERA bancaria. En la CERA comitente se depositarán los rendimientos, dividendos, cupones, de las inversiones allí realizadas. El cliente podrá reinvertir en instrumentos autorizados o bien transferir esos importes a la CERA bancaria. Lo importante es saber que tanto el Banco como la AlyC son Agentes de Retención del 5% del impuesto especial, para el caso que el contribuyente decida desafectar los fondos de las Cuentas y los destinos especiales, le retendrán el 5% Este Régimen de Retención aún no ha sido reglamentado por AFIP.

A este punto la pregunta del millón es si esta cartera de la CERA comitente va a ser o no tradeable, es decir si podrán venderse y reemplazarse por otros de similares características o será sólo una cuenta de holdeo hasta el 31.12.25, esto es esencial a los efectos de definir mi cartera de inversión en estas cuentas, para elegir, en el caso de Renta Fija los Bonos y las Obligaciones Negociables que tengan mayor flujo de fondos hasta el 31.12.25

Entonces ahora vamos a ver cuáles son las familias de bonos y de obligaciones negociables que me van a permitir armar una cartera de Renta Fija con los Fondos Regularizados, ya que entiendo que si un Bono vence y se cobra o si hay un cupón se puede reinvertir en otro Bono también autorizado u otro instrumento autorizado sin que retengan ese 5% de Impuesto Especial.

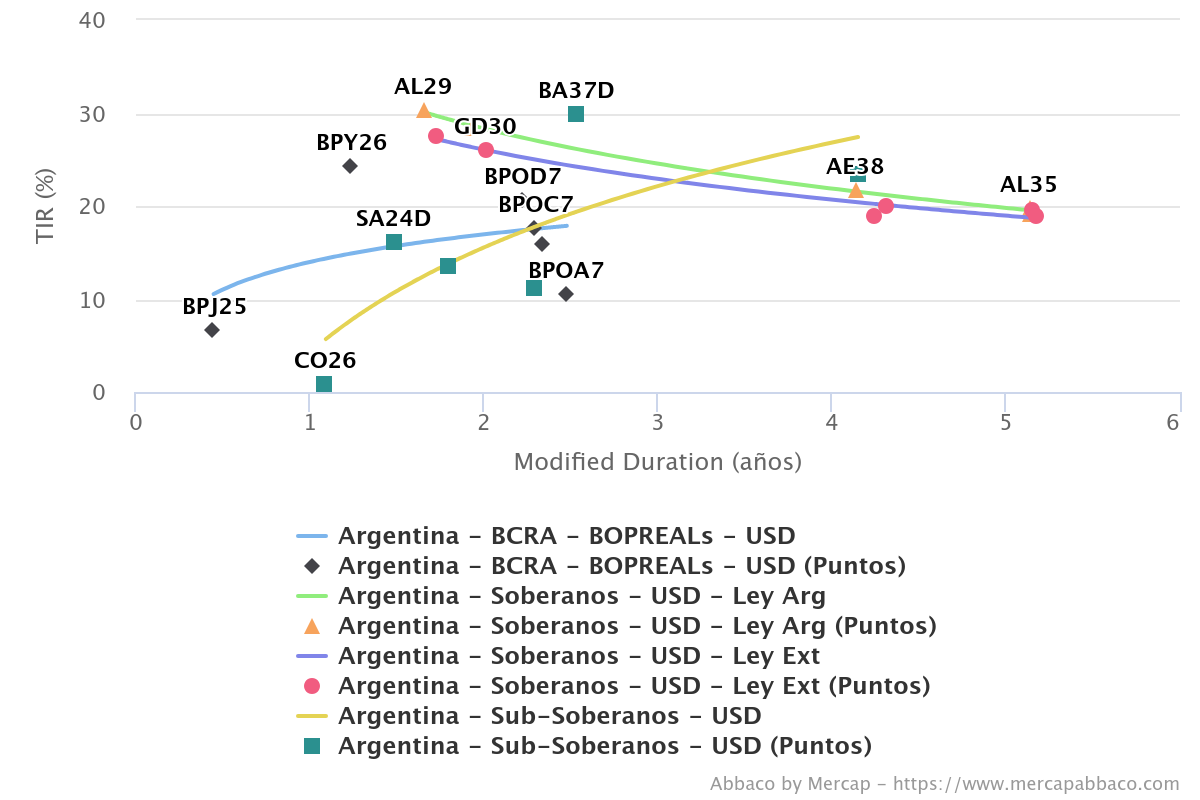

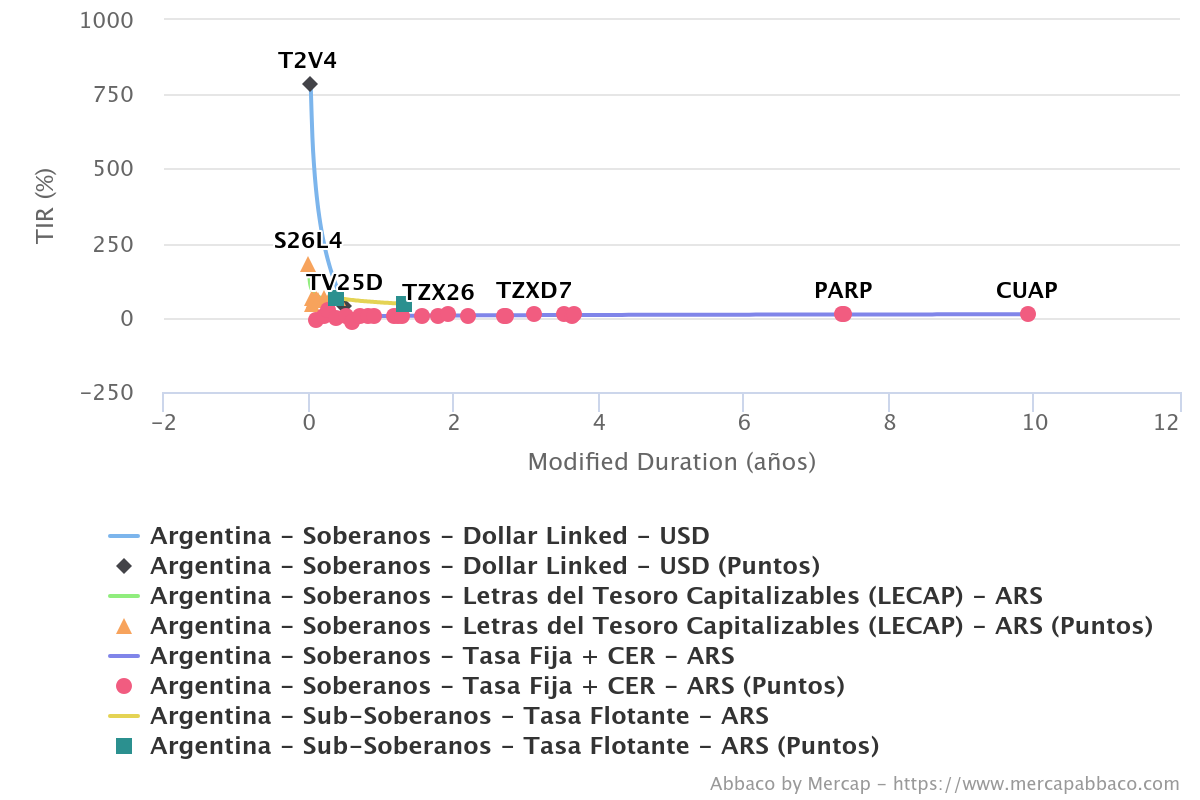

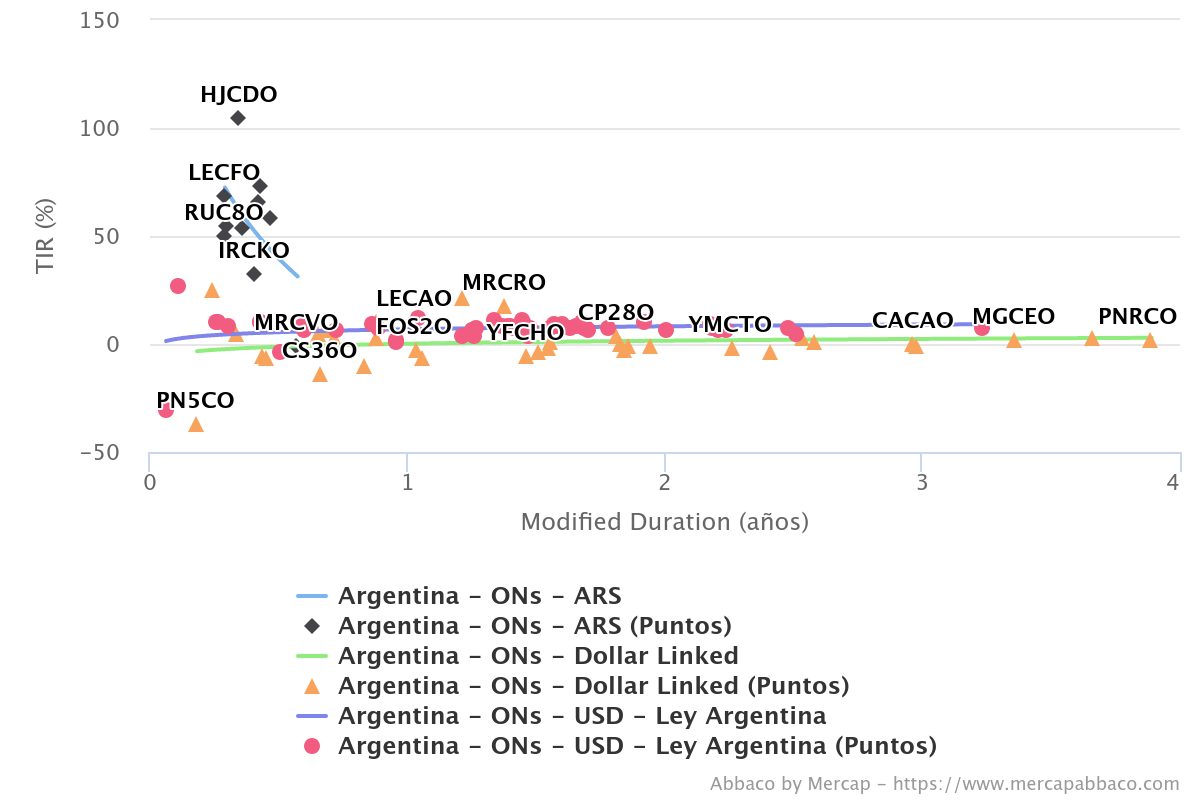

Utilizando el Graficador de MERCAP ABACCO, vemos las siguientes familias de Bonos con los cuales puedo armar mi Cartera de Inversión con los fondos que incorporé al Patrimonio Fiscal pensando ir a finish al 31.12.25:

a) BONOS SOBERANOS Y SUB-SOBERANOS EN USD: Bopreales emitidos por BCRA que es el Banco Central del Estado Nacional, los Bonares y los Globales, junto con los Sub-Soberanos (provinciales) en dólares.

b) BONOS SOBERANOS Y SUB- SOBERANOS EN PESOS: Bonos CER, a Tasa Fija, a Tasa Flotante, Bonos DL, LECAPS y Sub – Soberanos en pesos.

c) OBLIGACIONES NEGOCIABLES EN USD, PESOS Y DOLLAR LINKED

C.P. Adriana Gabriela Marinelli

Contadora Pública (UBA)

Asesora Idónea Mercado de Valores (UTN)

Productora Asesora de Seguros

Diplomatura en Gestión Parlamentaria (ICAP)

www.areadeinversores.com.ar