Los bonos cuya cláusula de ajuste está dada por la tasa a la cual se remunera los depósitos mayores a $1.000.000 perdieron la atracción del mercado desde hace un tiempo. Su principal contra radica en depender de una tasa que está prefijada o congelada por el Banco Central, actualmente en 34% anual. Con una inflación que corre a +50% anual, el rendimiento real es significativamente negativo, explicando el escaso atractivo. La particular política monetaria de Argentina explica la falta de expectativas positivas hacia este tipo de ajuste en una dinámica de inflación creciente.

Los instrumentos ajustados a la tasa de interés BADLAR perdieron espacio en las carteras de inversión en moneda nacional de los inversores. Existen varios motivos detrás del actual desinterés, pero todos están interconectados. La principal causa radica en un tipo de interés que se encuentra virtualmente congelado desde hace un tiempo largo (hoy en niveles de 34%).

Con la inflación corriendo al 50% anual, la pérdida medida en tasa real supera el 10% (anual) para quienes hoy colocan su dinero en un plazo fijo bajo esta modalidad. Si bien por lo general los títulos que ajustan por BADLAR se negocian con un spread de rendimientos por sobre la tasa de ajuste, los catalizadores de la demanda hoy no existen. Este hecho se origina en la inflexibilidad que hoy ostenta la política monetaria para adaptarse a un entorno inflacionario.

La respuesta de los bancos centrales del mundo ante una aceleración en el nivel de precios (por el motivo que sea) es incrementar las tasas de interés para intentar enfriar esa mayor demanda. Esta es la herramienta clásica de política monetaria. En nuestro país, los objetivos son otros. Mientras la inflación se acelera, no se dan respuestas desde la entidad rectora del sistema financiero. Sin expectativas, no hay atractivo ni demanda genuina, y hoy se privilegian otros instrumentos que están ligados más directamente a variables sensibles como el tipo de cambio y la inflación.

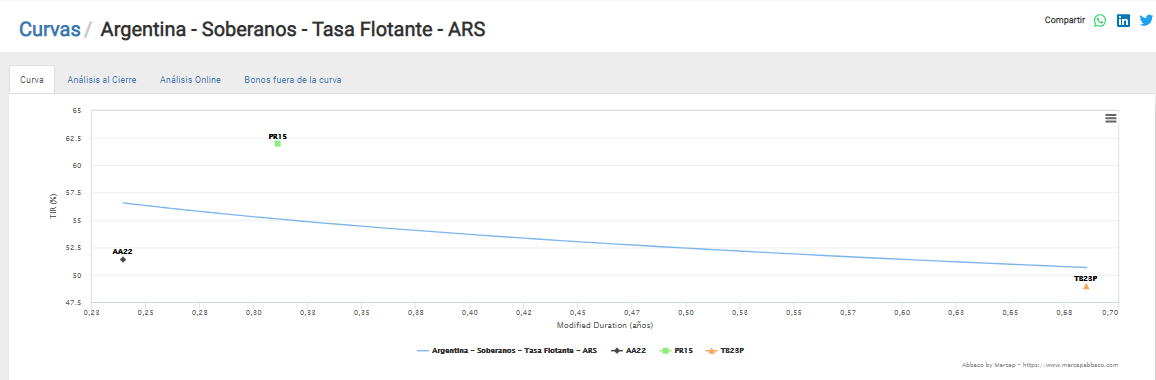

El motivo expuesto redunda en una menor oferta de instrumentos atados a la BADLAR, impactando en la liquidez y profundidad del mercado secundario. Si bien las empresas suelen fondearse bajo este tipo de ajuste, la participación del soberano es bastante pobre. En la curva actual sólo se negocian tres bonos, de corto plazo (2023 como máximo), con estructuras disímiles y acotada liquidez. El formato de su curva tal como se observa en el gráfico inferior de la calculadora Abbaco da cuenta de lo expuesto: opera completamente desarbitrada.

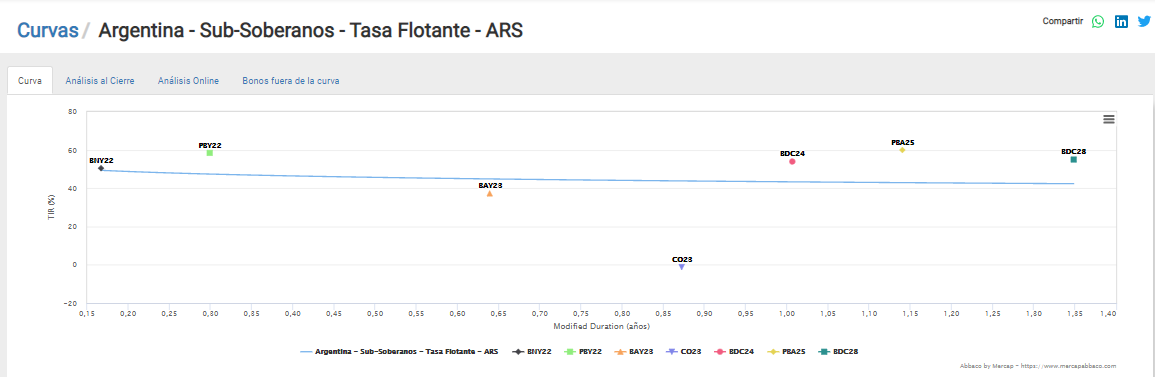

No es habitual que la presencia de emisores subsoberanos (Provincias, Municipios) presenten una curva de rendimientos más completa y líquida que la del estado nacional. Esto se aprecia en el tramo BADLAR. Ciudad y Provincia de Buenos Aires, por ejemplo, cuentan con instrumentos cotizando y con una presencia bastante aceptable en las pantallas de negociación.

Por lo general, los créditos subsoberanos negocian con una prima de rendimientos respecto a Nación. En el caso de los BADLAR, y por las mencionadas restricciones de oferta y liquidez, esta situación suele ser más difusa, y títulos como los de CABA, por ejemplo, negocian con spreads menores.

De todas maneras, siempre volvemos al poco incentivo que significa comprar un título que se ajusta por una variable completamente desactualizada que aleja el interés inversor. ¿Se corregirán estas distorsiones en el corto plazo? ¿Se utilizarán las herramientas para desincentivar la dolarización de portafolios o intentar ponerle un freno a la aceleración de los precios? Que vuelva el interés por los instrumentos ajustados a la BADLAR depende en gran medida de ello.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.