Los bonos dolarizados soberanos se encuentran bajo renovada presión. Si bien la dinámica rara vez se ha tornado positiva bajo una base sólida desde que se emitieran en septiembre del año pasado, con movimientos de precios acotados y sobre niveles de paridad deprimidos, la última semana vio acercarse sus precios a niveles casi mínimos, mientras la curva profundizaba su pendiente negativa y el riesgo país superaba los 1.700 pbs. Los motivos subyacentes a este nuevo movimiento bajista son algunos de larga data y otros que se van agregando, juntando cada vez más presión y expectativas respecto al día que se intente normalizar alguna de estas variables. Las elecciones de noviembre son causa y consecuencia de la incertidumbre que hoy atraviesa al mercado. Hay valor (relativo) en las curvas soberanas hard-dollar con paridades en niveles de 35%?

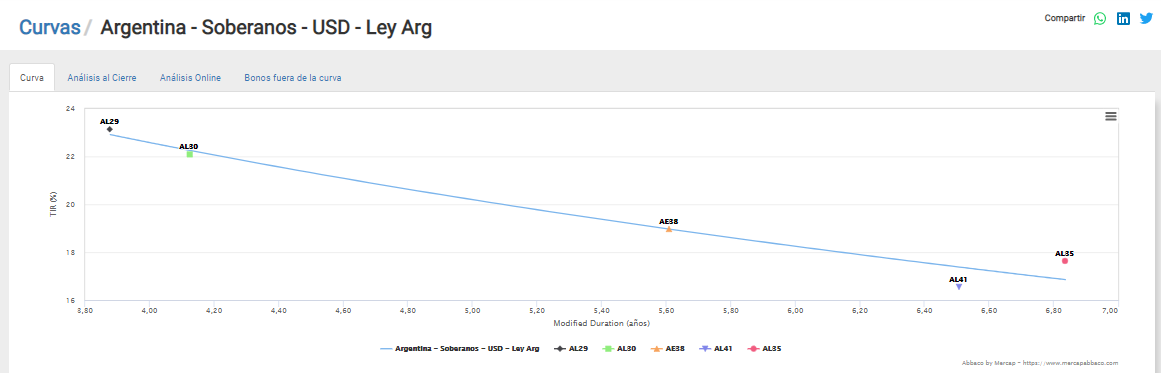

Los 1.712 puntos básicos en los cuales cerró el riesgo país el viernes no sólo son máximos semanales, o mensuales, sino que representa el valor más alto desde que se normalizaran las series luego de la reestructuración de la deuda del año pasado. El debut de los entonces flamantes títulos se dio en los 1.100 pbs. de riesgo país y desde entonces, salvo algún momento de compresión puntual, la tendencia fue siempre creciente. El correlato de esta dinámica es una curva de rendimientos marcadamente negativa, con TIRs que llegan al 23% en los tramos más cortos. La semana que finalizó vio una aceleración del movimiento negativo sobre la deuda soberana a la par de la fuerte presión sobre los tipos de cambio implícitos, con nula o muy escasa correlación con los mercados externos.

En este contexto, y con las carteras ya cargadas de títulos soberanos (sobre todo en el inversor local), el mercado trata de sacarle “agua a las piedras” analizando cuál de las opciones resulta las más convenientes, o de manera más correcta para decirlo, cuál la más defensiva y que minimize potenciales pérdidas adicionales. Con bonos operando flat en la zona de los USD 35 parece a priori una tarea no sencilla, y más aún teniendo en cuenta el poco atractivo que les otorgan una estructura de repago vía cupones de interés de porcentajes muy bajos.

Así, el mercado busca opciones que minimicen riesgos entre las distintas legislaciones de los instrumentos o en los niveles de current yield más que en el rendimiento de los mismos (casi irrelevante con yields por encima del 20%, el mercado descuenta con altas chances un evento de crédito en los próximos años).

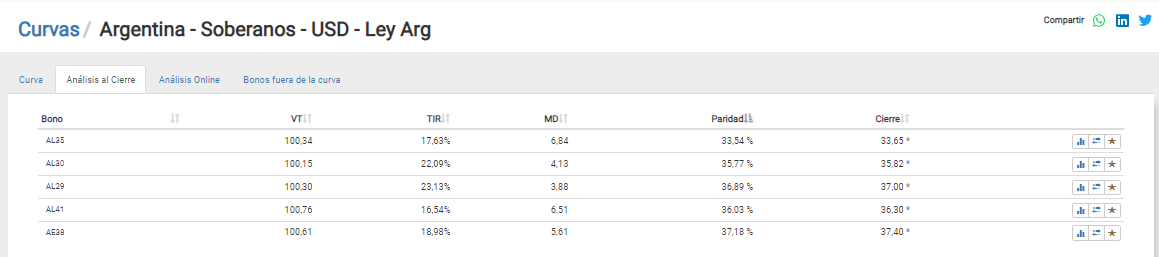

Vemos lo mencionado en párrafos anteriores en análisis de los bonos dolarizados bajo ley local en la calculadora Abbaco de Mercap, agrupada por paridades ascendentes. Allí se aprecia que prácticamente no existe mayor diferencia entre los distintos componentes de la curva doméstica, con un rango que va desde 33,50% en AL35 (el bono más “barato” bajo estas métricas) al 37,18% del AE38 (el bono más “caro” bajo la métrica de cupón y legislación).

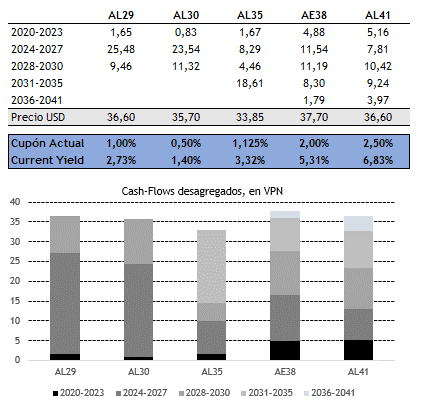

Dijimos que la diferencia entre los contratos de los distintos títulos durante el canje, básicamente la legislación bajo la cual se amparan, junto a la estructura de repago vía intereses que resultan en distintos rendimientos corrientes (current yield) son las pocas herramientas con las cuales cuenta hoy el mercado para buscar el posicionamiento óptimo (si existe tal definición para bonos que cotizan en paridades de 30%). Las rentas anuales más altas hoy se obtienen en AE38 y AL41 (ambos bajo ley NY), con valores de 2% y 2,5%, respectivamente. El cronograma de pagos se va modificando con el tiempo, al momento que luego de 2024 comienzan a jugar las devoluciones de capital. Pero el sentimiento del mercado hoy es netamente cortoplacista, valuando en función de ello. Las bajas paridades permiten entonces obtener current yields crecientes, que en el caso de los bonos 2038 y 2041 se ubican en 5,3% y 6,8%, respectivamente. En este punto los niveles deprimidos de los precios le dan una mayor cobertura o respaldo a esta métrica, potenciados por la mejor protección legal.

Sabemos que no son parámetros contundentes de valuación para un título público, pero son escasas las herramientas y posibilidades con la cual cuentan hoy los agentes económicos.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.