Los títulos públicos emitidos en dólares por el Estado Nacional suelen hacerlo bajo distintas legislaciones ante potenciales conflictos judiciales y cuál será su ámbito de resolución. Históricamente, el dólar estadounidenses ha sido la principal fuente en moneda dura.

En la reestructuración de 2005 se incluyeron bonos bajo ley Londres y Tokio. En el canje recientemente cerrado, si bien se emitieron bonos contra euros, tanto los emitidos en esta última moneda como en dólares tendrán a los tribunales de Nueva York como destino de resolución legal.

Tanto en 2005 como en 2020, ambas operaciones incluyeron bonos de idénticas características técnicas, pero con una única diferenciación: los tribunales donde se dirimirán incumplimientos en los contratos. A priori los agentes económicos otorgan mayor previsibilidad a los bonos bajo ley extranjera por sobre aquellos con ley doméstica. Estas distintas percepciones fueron variando durante los años, asociadas a la mayor incertidumbre recurrente del ámbito local.

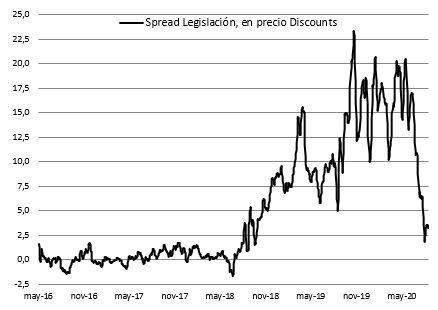

Desde 2005 hasta hace un mes atrás, este diferencial de riesgo se midió por la diferencia de rendimientos y/o precios entre los bonos Discounts 2033 de Ley Argentina vs. Ley Nueva York

Haciendo un rápido repaso por la historia de este spread, observamos diferencias de entre 25 pbs. y 200 pbs. Siendo un poco más específico entre los distintos gobiernos, observamos que luego de un par de años entre 2005 y 2007 con un diferencial de 25 pbs. se produjo un salto durante la primera presidencia de Cristina Kirchner a los 200 pbs., manteniéndose en niveles elevados durante gran parte de su mandato. Luego vinieron años de estabilidad en torno a los 50 pbs. (incluso con diferencia negativa, DICA rindiendo menos que DICY). Asumida la presidencia de Mauricio Macri, este coeficiente cayó a los 25 pbs. hasta mediados de 2018 cuando comenzaron los problemas desde el flanco cambiario que originó la depreciación del peso. Desde ese momento, el diferencial de rendimientos entre ambos bonos se fue ampliando inexorablemente, producto del cada vez mayor stress en la balanza de pagos, rescate fallido por parte del FMI y PASO 2019, donde la reestructuración de la deuda ya era cosa juzgada.

En el gráfico inferior observamos cómo se fue desarrollando durante los últimos años lo mencionado en los párrafos anteriores, medido en diferencia de precios en la especie D entre DICA y DICY. Las oscilaciones son más que evidentes.

El descenso del spread se produjo por las expectativas de un canje exitoso y en idénticas condiciones tanto para los títulos domésticos como los extranjeros

La concreción de este escenario produjo una caída a casi cero de la diferencia de rendimientos entre los Bonar y Globales. ¿Podrá mantenerse en niveles tan bajos dados los crecientes desequilibrios que enfrentan la macro y el mercado cambiario?

Pocos datos recientes para analizar, pero mucha historia detrás

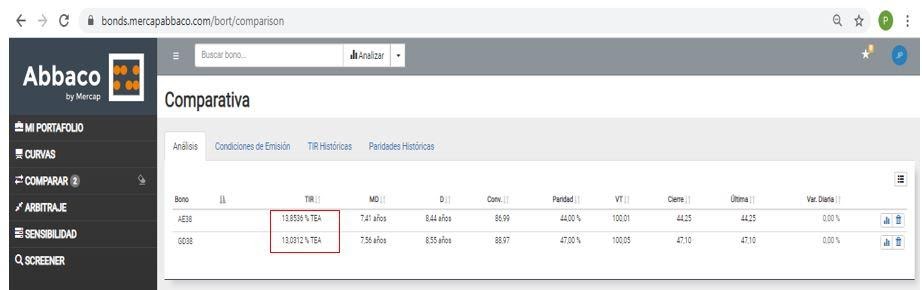

Los bonos con vencimiento 2038 llevan pocos días de negociación como para realizar un análisis exhaustivo del diferencial de rendimientos entre los Bonares (ley ARG) y Globales (ley NY). Sin embargo, contamos con un importante historial como para intentar sacar alguna conclusión del momento actual e intentar proyectar movimientos. Lo destacable de nuestro track record es que hemos pasado durante los últimos años por diferentes períodos de estrés y calma relativa como para tomar de parámetros.

En los primeros días de negociación conjunta de ambas legislaciones, el diferencial promedio entre los rendimientos promedio de Bonares y Globales se mantuvo en niveles bajos de aproximadamente 15 pbs. (0,15% de spread entre las TIRs), un spread que puede considerarse exiguo. El efecto positivo del canje duró poco, profundizándose el deterioro en los precios de los flamantes bonos tras la reciente medida de endurecimiento del cepo por parte del BCRA. Esta diferencia se incrementó a 50 pbs. promedio, un valor aún moderado dados los riesgos crecientes del ámbito local, y el cual debería operar como piso.

Medir el spread de legislación mediante rendimientos promedio de ambas curvas puede llevar a distorsiones, dadas por ejemplo en el desarbitraje que existe entre Bonar 2030 y su par bajo legislación extranjera (GD30), ya que el mencionado bono local es el vehículo dolarizador utilizado por el mercado, incrementando su demanda potencial.

Al igual que lo ocurrido entre los canjes 2005 y el reciente 2020, preferimos guiarnos por la diferencia de rendimientos entre los bonos 2038 (AE48 ARG, GD38 NY), actualmente en los 80 pbs. En la actual coyuntura desafiante, si bien nuestro país no enfrenta vencimientos de magnitud por los próximos años, por ende con bajo riesgo de default, creemos que este spread debería operar en la zona de los 100 pbs. (1% de diferencia entre ambas TIR).

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.