El spread de legislación (diferencial de rendimientos entre un bono dolarizado bajo ley local respecto de uno bajo ley internacional) se ha venido reduciendo en las últimas ruedas. Después de ubicarse en los 150 pbs. en promedio (1,50%) por un período bastante sostenido de tiempo, la rueda del viernes vio una reducción hacia los 110 pbs. promedio. Entendemos que el área óptima en la actual coyuntura debería estar entre los 100 y 150 puntos básicos, con un prima estable y siempre presente para los títulos que se cubren de cualquier litigio en los tribunales neoyorquinos. Por encima de los 150 pbs. podrían presentarse posibilidad de arbitrajes

Ahora bien, la caída del diferencial no se dio en un marco de “normalidad” (si existe tal palabra para bonos rindiendo más de 20% en una curva invertida) sino en un mercado que sufrió un profundo impacto tras la última normativa del BCRA restringiendo aún más la operatoria sobre las especies Cable y MEP.

Dos fueron las consecuencias: cortar una racha de recuperación de las curvas hard-dollar, retrotrayendo precios a niveles previos y reducir a mínimos los volúmenes negociados.

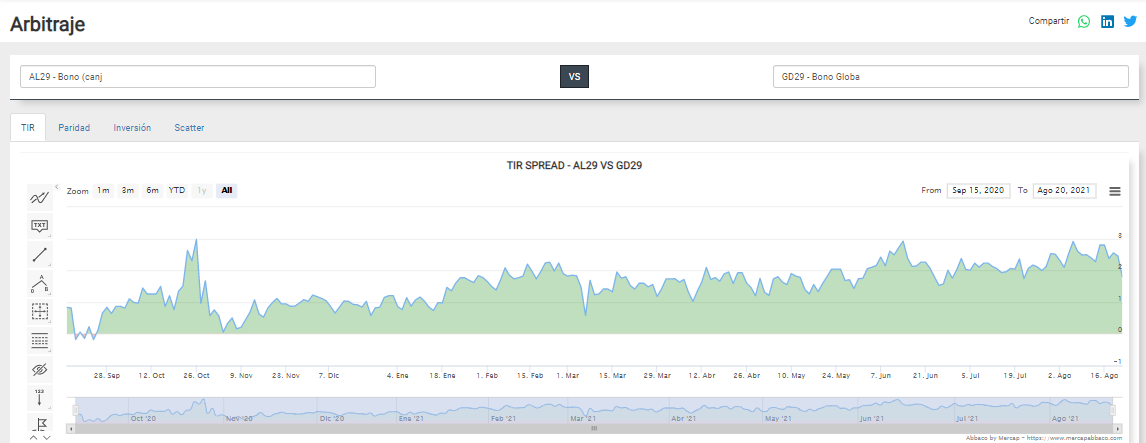

La curva dolarizada bajo ley local opera con una yield promedio de 18,43%, mientras que la externa lo hace en 17,34%, de ahí surgen los 109 pbs. del spread por legislación. Pero estas son cifras en promedio, suele haber bastante dispersión entre cada par de bonos. Esta vez analizaremos el diferencial entre AL29 y GD29, el cual venía mostrando la mayor amplitud entre toda la muestra.

El spread entre Bonares y Globales 2029 se ubicaba por encima de los 200 pbs. en promedio desde principios de junio, con algún pico esporádico en los 300 pbs. (3% de diferencia entre TIR del AL respecto al GD), compensando dicha prima la menor liquidez del bono más corto de la curva hard-dollar local.

Sin embargo, tras la última normativa regulatoria por parte del BCRA el volumen se redujo a una mínima expresión, sobre todo en los Globales operados en especie D aunque aún mantiene cierta liquidez en las operaciones contra pesos.

El efecto (resaltando una vez más el muy acotado mercado secundario del GD29) post regulación fue una compresión del spread de legislación más en línea con el resto de los bonos a la zona de los 180 pbs. y acercándose al par más negociado del mercado, AL30 / GD30.

Para consolidar o rectificar los movimientos de las últimas ruedas en los títulos 2029 será necesario analizar los próximos movimientos, no sólo en precios sino en volúmenes, a fin de descartar un posible trade “teórico”.

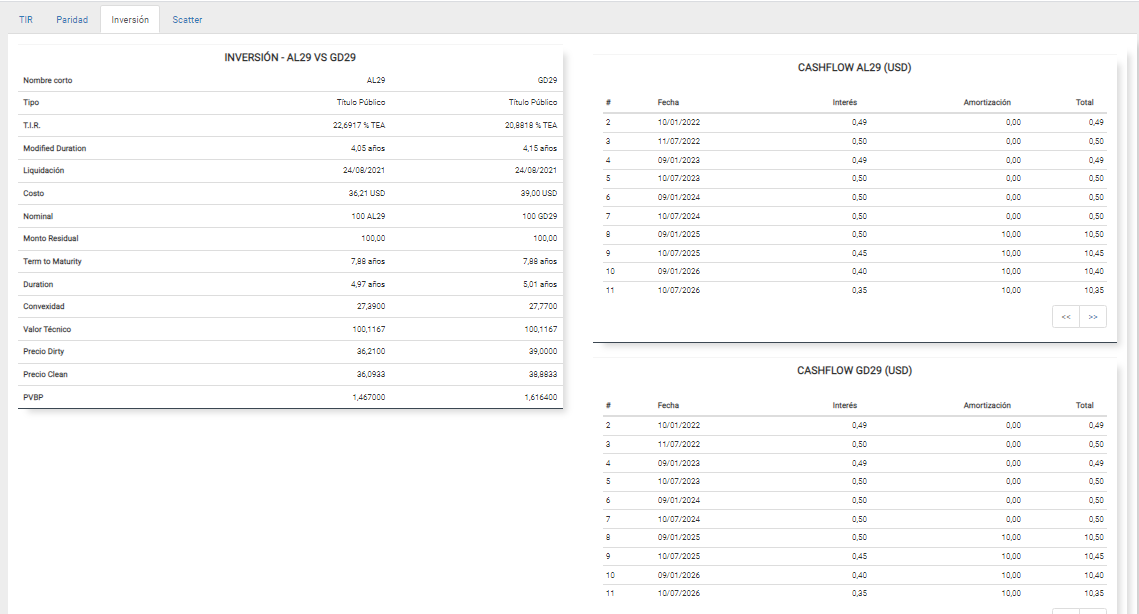

En el cuadro inferior observamos las principales características de los dos bonos mencionados para su análisis, junto a sus cash-flows (los cuales son idénticos para ambas legislaciones). Notamos como lógicamente la duration del AL29 es inferior a la del GD29 dada su mayor TIR y menor paridad. También resalta en su Valor Técnico la muy baja estructura de repago del título mediante cupones, con el agregado de ser el bono surgido del canje de 2020 con el mayor interés anual en su momento (1%).

Juan Pablo Vera

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.