Sin duda alguna los instrumentos indexados a la inflación minorista fueron las estrellas recientes en el universo de activos en moneda nacional. Servir de cobertura en un entorno de elevada inflación atrajo el interés no sólo del inversor institucional, con mayor acceso y sofisticación financiera, sino para el público retail a través de los plazos fijos UVA. Así, la rentabilidad de los instrumentos CER superó y con creces a los instrumentos a tasa fija (recuperando últimamente, sin embargo, algo de terrenos los bonos a más largo plazo con interés fijo).

Pero así como los altos registros de inflación le dieron tracción a los CER, el último dato conocido de mayo (por debajo del estimado por el mercado) cambió en algún punto el panorama para el corto plazo, sobre todo para los bonos de menor duration. La inflación de mayo le puso un “techo”, y el mercado espera y apuesta ahora por menos registros para los meses siguientes aún en un contexto más desafiante para el segundo semestre.

El rebalanceo de carteras volvió a poner en el radar a los instrumentos ajustados por la tasa BADLAR (recordemos, remuneración para depósitos a plazo fijo a 30d por más de $ 1M, hoy en niveles de 34%), ganando terreno relativo recientemente.

Las opciones elegidas por el mercado en este segmento pasan por bonos soberanos, por lo general de baja y media duration, y subsoberanos (provinciales) con algo más de rendimiento y plazo. Para el inversor institucional a las mencionadas alternativas se les suma las emisiones corporativas.

La tasa de ajuste prácticamente congelada en niveles de 34% le quitaba atractivo a los BADLAR, sin embargo resurgió el interés tras el bajo dato de inflación de mayo, canalizando algo más de demanda y comprimiendo spreads (estos bonos se cotizan a determinado spread sobre BADLAR, y no tanto por su precio).

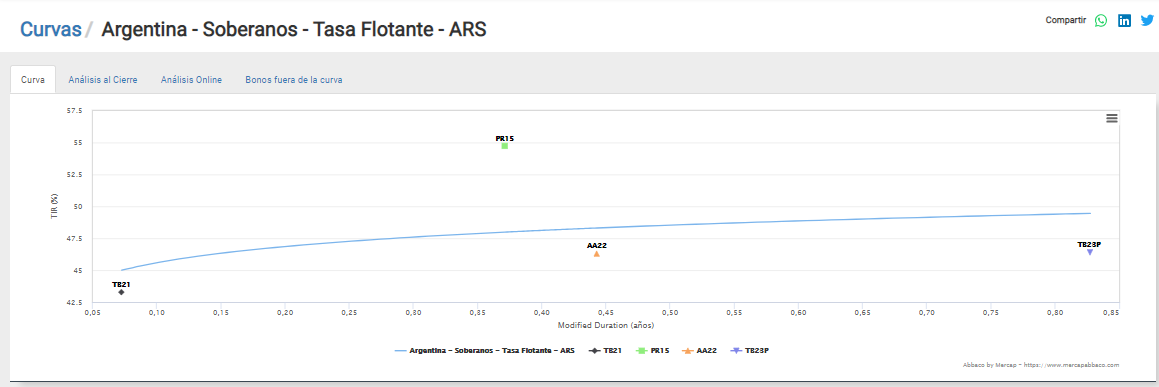

Dentro del espectro Soberano, los instrumentos de mayor mercado son TB21 (el más corto), PR15 y AA22, los cuales operan con spreads de entre 500 y 800 puntos básicos sobre BADLAR (equivalentes a TIRs de 47%). Como vemos en el gráfico inferior, la duration no supera el medio año.

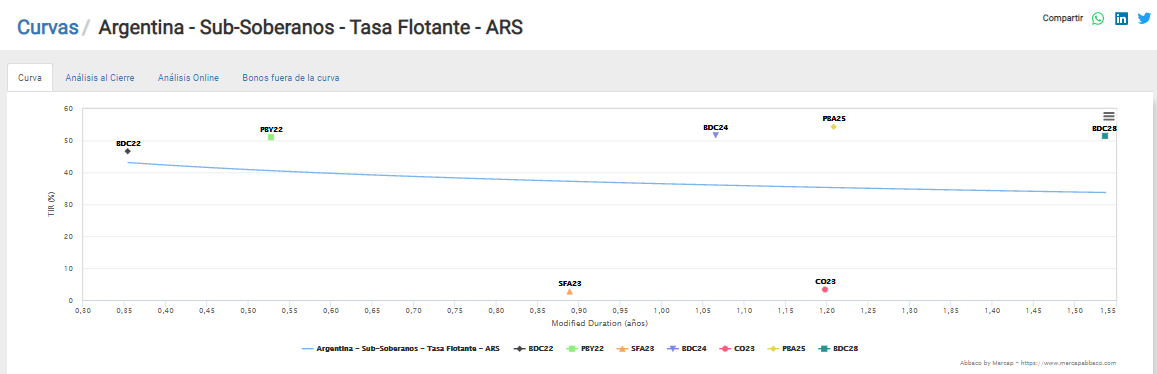

La curva BADLAR subsoberana más líquida y profunda está conformada por los bonos de CABA y PBA. Por lo general, y más que nada por su menor liquidez respecto a los títulos nacionales, los instrumentos de la Ciudad de Buenos Aires operan algo por encima de la curva soberana, mientras que los bonos de la Provincia de Buenos Aires son los de mayor spread, aunque vienen comprimiendo rendimientos. Los bonos CABA se negocian con spread de entre 700 y 1000 puntos básicos en su instrumento más largo (BDC28), mientras que los de PBA lo hacen entre los 1.000 y 1.200 puntos básicos (su bono más largo, PBA25 negocia con TIR equivalente de 54%).

A los bonos de CABA y PBA se le suman, aunque con una liquidez más restringida, Córdoba, Neuquén y Santa Fe.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.