Las recientes medidas impulsadas por el Banco Central tuvieron como fin último quitarle presión a la demanda de dólares por parte de los agentes económicos, en una dolarización de portfolios que si bien nunca cesó pero en las últimas semanas vio una aceleración en su ritmo, aumentando cada vez más la brecha entre la divisa oficial y las cotizaciones alternativas.

Una de las clásicas herramientas para intentar ralentizar o redirigir la demanda creciente de moneda dura es subir las tasas de interés. El debate Dólar-Tasa es tan antiguo como las múltiples crisis por las que ha pasado nuestra economía. Los desajustes recurrentes de nuestra macroeconomía por lo general torna fútiles esta dicotomía: el argentino se inclina siempre por el dólar. Pero el intento se hace.

Las medidas anunciadas tanto por el BCRA como del Ministerio de Economía, más allá de su efectividad y objetivo, apuntaron a dar incentivos para aumentar la oferta de divisas y al mismo tiempo quitar incentivos mediante una suba de las tasas de interés de corto plazo. En concreto, la autoridad monetaria incrementó en varios puntos porcentuales la tasa de interés de los pases pasivos a un día de plazo, al mismo tiempo que procura reducir la exposición de Leliq por parte de las entidades financieras. Se reduce de esta manera sensiblemente la duración de los pasivos del BCRA.

La suba de la tasa a muy corto plazo produjo un reordenamiento de todas las curvas de instrumentos en moneda nacional, tanto a tasa fija como variable o indexada.

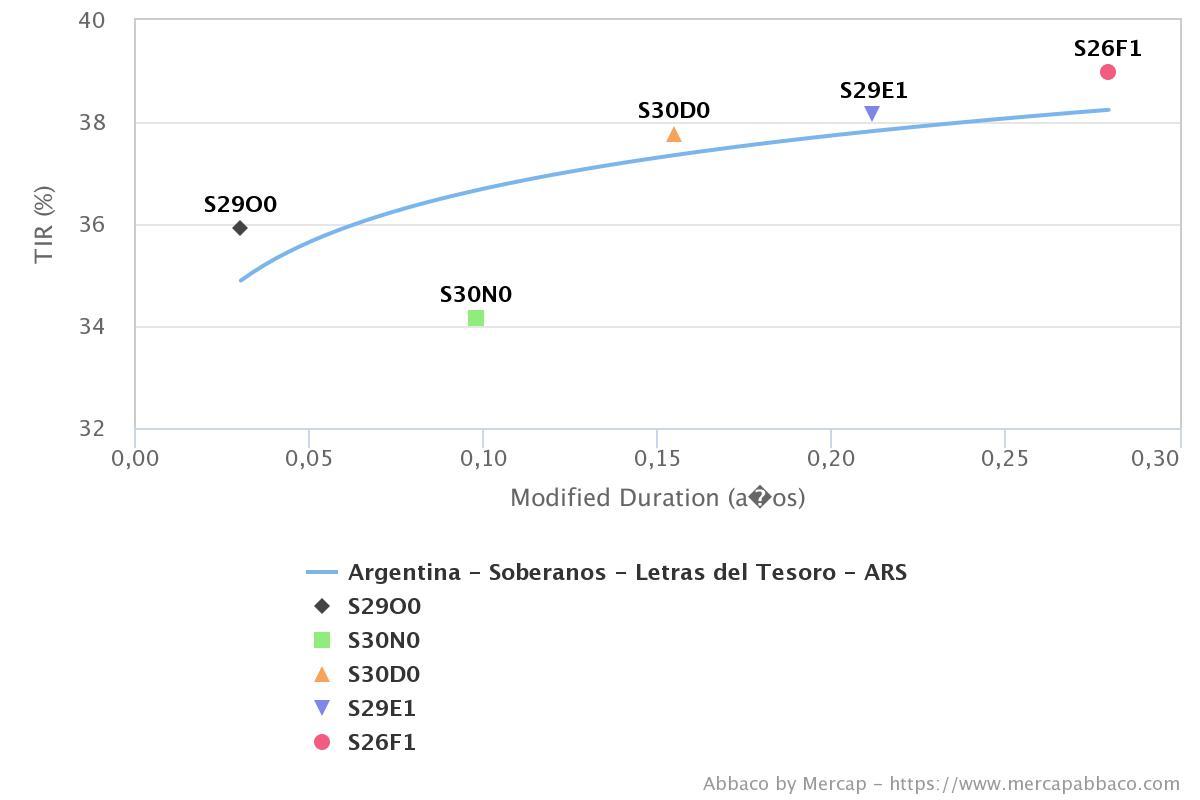

Curva de Letras a Descuento de corto plazo

El instrumento preferido por el Estado para financiar su déficit fiscal a corto plazo han sido las Letras a Descuento (LeDes). Por lo general, se buscaban plazos superiores a los dos meses, evitando la concentración de corto plazo. Las recientes medidas cambiarias y monetarias produjeron un aumento de la incertidumbre, hecho que derivó en una importante suba de las cotizaciones paralelas del dólar. De esta manera, Economía relanzó las Letras a 30 días de plazo, con una tasa de 28,50% en la reciente licitación de este tipo de instrumentos, por debajo aún del rendimiento de un plazo fijo minorista (33%).

La suba en las tasas de muy corto plazo por parte del BCRA produjo un corrimiento alcista en las curvas de pesos. Las Letras a Descuento de corto plazo pasaron a operar con TIR de 36%-38%, como observamos en el gráfico inferior.

Las tasas de interés en este tipo de instrumento empardan a las obtenidas por una colocación tradicional mediante un plazo fijo. La diferencia radica en la liquidez otorgada por el mercado secundario, carente en la alternativa bancaria.

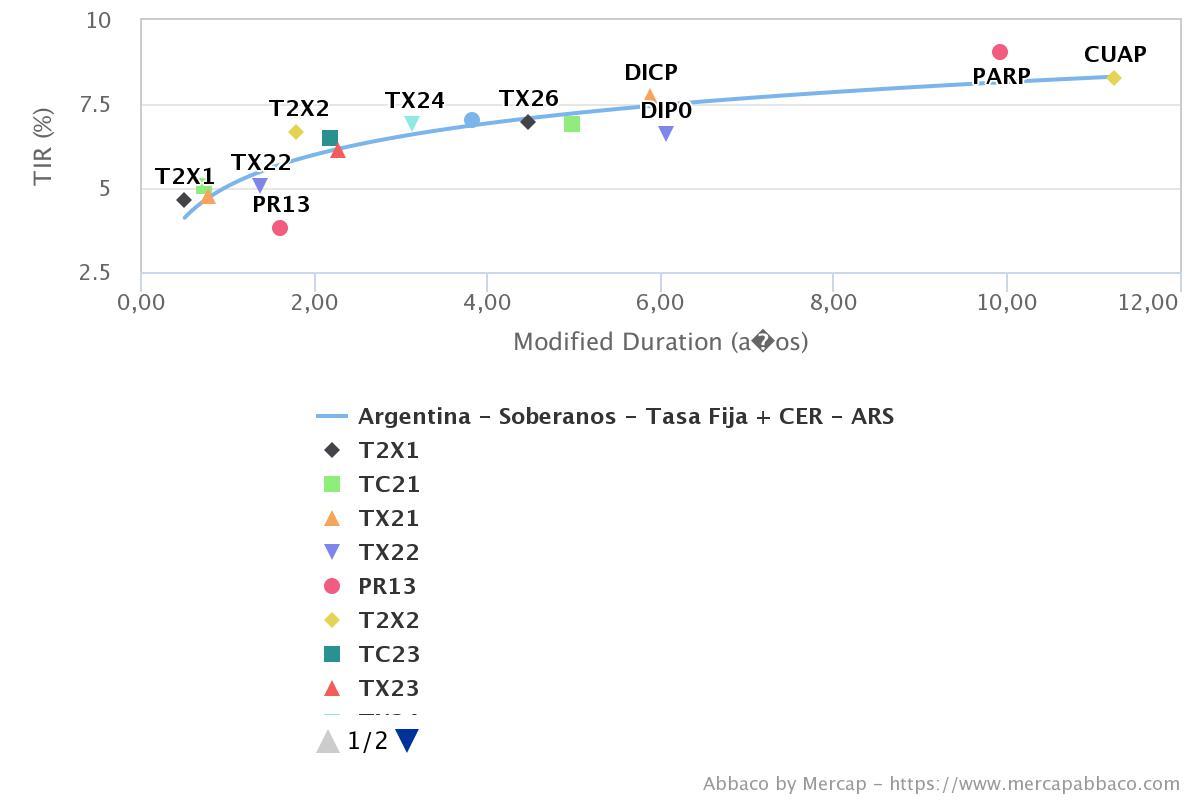

Efecto de suba de tasas llegó a los bonos con CER

El incremento en las tasas de interés en instrumentos a tasa fija se trasladó a los bonos bajo rendimiento variable. Los títulos ajustados por la inflación minorista también sufrieron las consecuencias tanto de las subas en los tipos de interés propiciadas por el Banco Central como de la tendencia alcista en los dólares implícitos y un entorno de negocios más enrarecido.

La curva CER operó demandada durante los últimos meses, llevando la tasa de interés real de los bonos CER más cortos a terreno negativo. La inestabilidad reinante produjo recientemente una suba de un par de escalones en los rendimientos de los bonos indexados por inflación, al punto de ubicar las tasas reales de este tipo de bonos con un piso de 3%, elevándose a niveles de 7,5% para el tramo medio y superiores a 8% en los tramos más largos.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.