Los bonos en pesos, y particularmente aquellos indexados a la inflación, han acaparado últimamente la atención de los agentes económicos. Con un poco de sorpresa dada la situación del mercado cambiario, con un dólar que aumenta la devaluación anualizada para el tipo de cambio oficial por parte del Banco Central y acelera el paso también en las variantes implícitas, el mercado observó como los títulos en moneda nacional se erigieron como los de mejor performance durante las últimas ruedas.

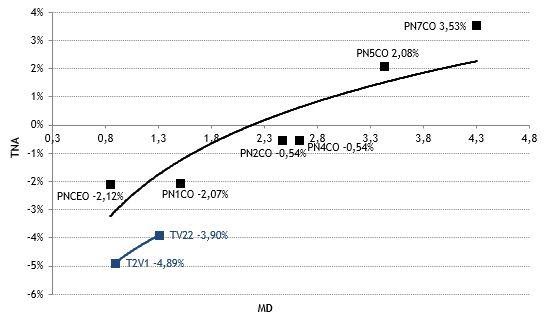

Al tope de la demanda, los CER han reducido rendimiento real considerablemente, al punto que los vencimientos de este año y el siguiente ya operan con tasa negativa.

El comportamiento no es muy distinto (al menos desde la fisonomía de la curva) para los bonos dollar-linked, donde los títulos más cortos soberanos y corporativos de mejor calificación también ostentan rendimientos negativos, replicando a los CER cortos. Desde ya existe una relación casi lineal entre devaluación / inflación (tipo de cambio y tasa real), y en ambas las expectativas del mercado son altas para el corto plazo, hundiendo sus rendimientos.

Los bonos Dollar Linked y CER son buscados como cobertura cambiaria e inflacionaria

Los Dollar-Linked soberanos (T2V1 y TV22) poseen menor rendimiento que la curva de Pan American Energy (la más completa en cuanto a representación y de mejor crédito del espectro corporativo), operando con una prima por liquidez de poco más de 2 p.p.

En el cuadro inferior se observa claramente lo mencionado. El bono más corto emitido por el estado nacional (vencimiento 30-nov-21, paga cupón de interés de sólo 0,10%) “rinde” 4,89% negativo, es decir, el inversor recibirá a la amortización del título la depreciación del peso menos casi 5% (agregando el marginal 0,10% de renta).

Poniéndolo en números, las estimaciones del mercado orientan a un incremento del tipo de cambio de aproximadamente 50% para el corriente año, en línea con las valuaciones implícitas que muestran los bonos y algo arriba del ritmo de devaluación anualizado que le está imprimiendo el BCRA al peso.

Debería existir una relación entre los bonos ajustables al tipo de cambio y aquellos denominados y pagaderos en dólar (llamados hard-dollar). Si bien los pagos de los servicios se realizan en monedas distintas, debería existir algún tipo de arbitraje.

Veamos. Bonares y Globales pagan sus rentas en moneda dura, mientras que los TVs (dollar-linked) lo hacen en pesos aunque “trackean” al tipo de cambio oficial. A priori, existe cobertura cambiaria. Los bonos hard-dollar pueden cotizar también en pesos, pero replican lo ocurrido en los tipos de cambio implícitos (CCL y MEP). Aquí ya encontramos una diferencia y se explica, básicamente, por la brecha del 70% entre el dólar oficial y los paralelos. La percepción del mercado y los agentes económicos es que el dólar oficial está sensiblemente atrasado.

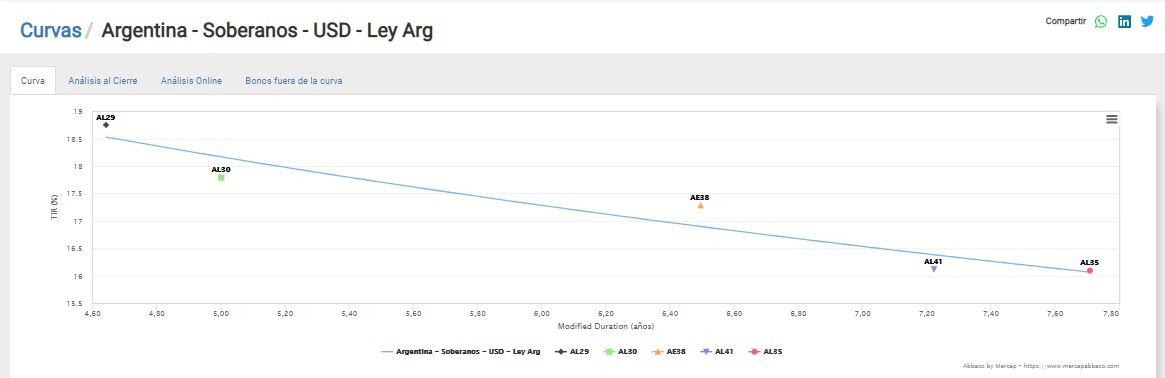

En un escenario de libre mercado cambiario no debería existir brecha alguna, o ser menor. TIRs de 18% en los Bonares nos hablan de un contexto de no normalidad, resultando en distorsiones evidentes. Suponiendo que ambos mercados (DL y HD) operan en equilibrio, la curva dollar-linked debería ubicarse por encima de la hard-dollar por el riesgo “convertibilidad” de la moneda. De cuánto será ese spread dependerá del momento y la subjetividad del analista.

Hoy vemos en la calculadora de Abbaco como los Bonares operan en una curva netamente invertida con rendimientos que caen desde 18.75% a 16% en el extremo más largo. Repetimos que claramente estamos bajo un entorno de stress financiero que dificulta cualquier comparación, pero a modo de ejemplo, el segmento dollar-linked debería negociarse al menos un par de puntos por encima de los bonos dolarizados. Como vimos en el párrafo anterior, las tasas de los soberanos dollar-linked son negativas entre 4% y 5%.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.