En las últimas semanas tomaron mayor relevancia las licitaciones de títulos en moneda nacional, donde el Tesoro busca refinanciar vencimientos. Después de algunos meses de relativa calma y sin mayor inconveniente para el Estado, los últimos procesos mostraron un desafío creciente para el rollover de deuda. Los rendimientos ofrecidos en cada una de las licitaciones quedaron un poco apretados para el mercado, sobre todo tras el fuerte dato inflacionario de marzo. El tipo de cambio implícito comenzó también a presionar después de una larga siesta.

Tras un par de intentos fallidos, el mercado comenzó a prestar atención a las licitaciones, y de manera paralela pedir instrumentos más cortos y mayor rendimiento. De esta manera, el Estado pudo fondearse y lograr cerrar el mes de abril con un saldo positivo. Esto se logró con una mayor participación no sólo de instrumentos indexados a la inflación sino también a Letras a Descuento de corto plazo.

Letras y Bonos en pesos presentaban una importante expectativa en la apertura de los mercados el viernes luego de que la Comisión Nacional de Valores limitara la participación de Fondos Comunes de Inversión en otros FCI de money-market (los denominados vehículos T+0) al 5% de exposición.

El mercado vislumbraba cierta presión bajista sobre los rendimientos de instrumentos que pudieran ser objeto de migración (Caución, Letras cortas, Bonos), pero esto sólo ocurrió marginalmente en algún caso. La Caución bursátil, un sucedáneo casi perfecto del money-market, incluso vio aumento en las tasas pagadas en el plazo de 7 días, mientras que a 3 días se mantuvo en los niveles previos (~32,50%). En Letras a Descuento se observó una moderada compresión en el título mas corto (junio), mientras que los bonos sí mostraron avances en toda la tira (CERs, BoTes, BADLARs).

En la sección de Curvas en la calculadora Abbaco vemos el segmento de Letras del Tesoro (LeDes, Letras a Descuento). Estos instrumentos de corto plazo son utilizados por inversores institucionales como Fondos Comunes que por mandato necesitan invertir en títulos de baja duration. El mayor interés por este tipo de instrumentos, junto a la reciente normativa limitando otras opciones de corto plazo, probablemente lleve a una mayor compresión de tasas en los títulos mas cortos como lo recientemente observado en la letra mas cortas (S30J1, el primer punto de la curva). En el otro extremo encontramos a le letra venciendo a fines de octubre (S29O1), con baja aceptación en las licitaciones llevadas a cabo por Economía. El mercado se posiciona, de momento, en el corto plazo (o en su defecto con cobertura de instrumentos CER).

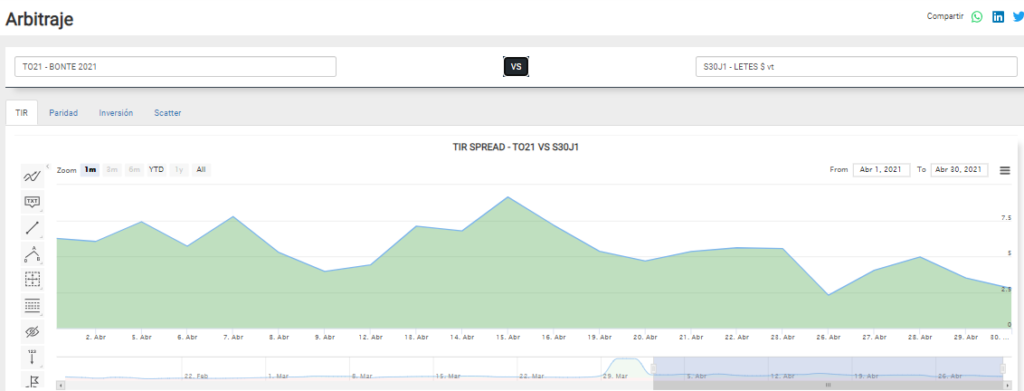

En el gráfico inferior, la función Arbitraje de la calculadora Abbaco, vemos el diferencial reciente entre un instrumento a “largo plazo” en pesos como el Bono del Tesoro tasa fija octubre 2021 y la letra mas corta del espectro LeDes (S30J1, título a fines de junio). El spread entre ambos se movió con bastante amplitud durante abril, mas que nada concentrado en el TO21, pero desde mitad de mes este diferencial fue ajustando y cerró casi en mínimos tras la nueva reglamentación para los FCI, con efecto el viernes (2,77% el diferencial de TIR).

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.