El decreto DNU 346/2020 ha establecido el diferimiento de los pagos de interés y amortización de la deuda en dólares emitida bajo ley nacional. Con el fin de dejar reflejada esta reprogramación de los pagos de la deuda soberana en Mercap Abbaco se han realizado los siguientes cambios:

Curvas

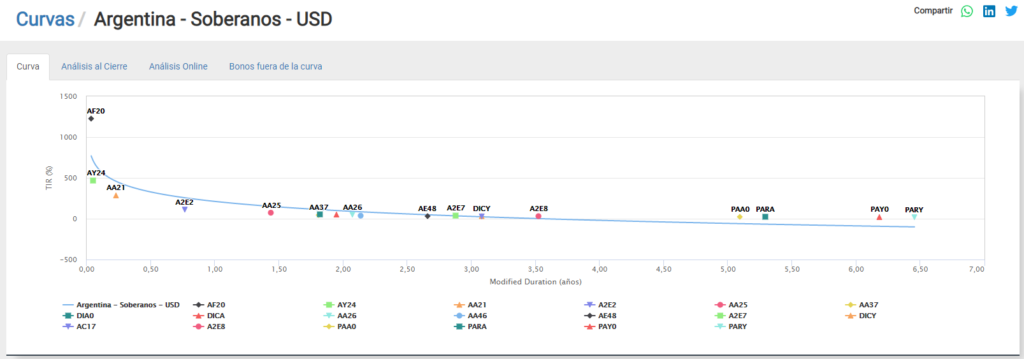

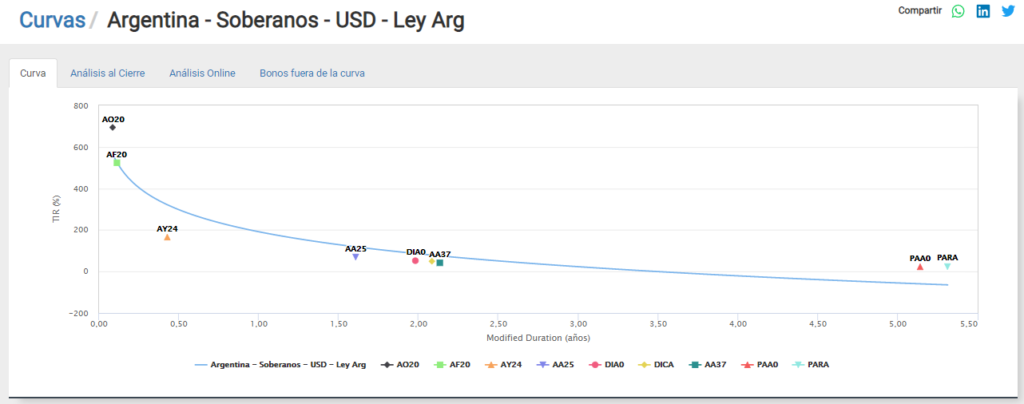

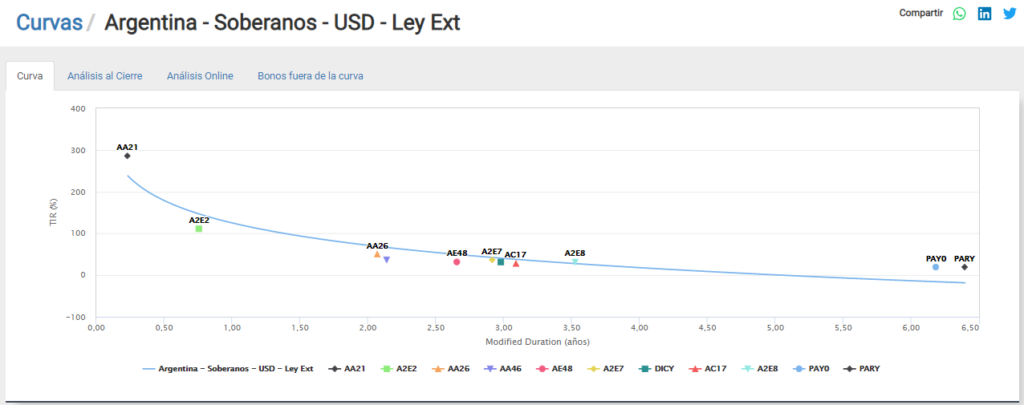

Dado que los bonos soberanos Argentinos en USD bajo Ley Argentina tendrán un tratamiento diferenciado respecto a aquellos bajo Ley Extranjera, se eliminó la curva Argentina – Soberanos – USD y se la reemplazó por 2 curvas: Argentina – Soberanos – USD – Ley Arg y Argentina – Soberanos – USD – Ley Ext.

Curva de bonos argentinos soberanos en USD previo a DNU:

Nuevas curvas de bonos argentinos soberanos en USD según Ley:

Bonos

Para adecuar los flujos y pagos esperados de cada instrumento al impacto del DNU, se tomó la decisión de modificar la estructura de los bonos de acuerdo a las siguientes consideraciones generales:

- Se asume que todos los pagos de amortización y renta a realizarse en 2020 serán postergados hasta 31/12/2020 (escenario inicial hasta tanto se comunique un canje o una fecha de pago efectiva).

- Se priorizó el correcto armado del cashflow por sobre las tasas de los cupones afectados. Algunas tasas de cupón fueron modificadas para obtener mismo cashflow previo al DNU.

- Se asume que solo se postergan los pagos pero no se continúa devengando intereses (se pagará el mismo valor que se debía pagar al vencimiento de cada cupón previo al DNU). Por lo tanto para aquellos cupones de renta en que se posterga la fecha de vencimiento, se realizó un «ajuste» de la tasa del cupón de forma tal de mantener misma renta original llegado el nuevo vencimiento y al mismo tiempo poder calcular correctamente los intereses corridos del cupón hasta el nuevo vencimiento. Esto se debe a que la postergación de la fecha de vencimiento incrementa la cantidad de días de vigencia del cupón que se utiliza para el cálculo del interés final devengado. También se modificó la tasa de los cupones posteriores al 31/12/2020 en razón de que su inicio se corre al 01/01/2021 y por lo tanto en dicho cupón se achica la cantidad de días correspondientes al plazo original del cupón.

- Según informe de CV, no se realizará un cambio de cupón en la fecha de pago original, es decir que el cupón actual seguirá vigente hasta el 31/12/2020 o la fecha en la que se realice el pago.

Se detallan a continuación los cambios realizados en la estructura de cada instrumento:

PARA / PAA0

- Se modificó la fecha de vencimiento del cupón 33 que pasó del 30/09/2020 al 31/12/2020 y se modificó la tasa del 3,75% al 2,5% (para mantener mismo pago de renta con diferente cantidad de días de cupón).

- Se modificó la tasa del cupón 34 pasando de 3,75% al 7,5% (para mantener el mismo pago de renta con menor cantidad de días de cupón).

Estructura original

Nueva estructura

Impacto en Cashflow

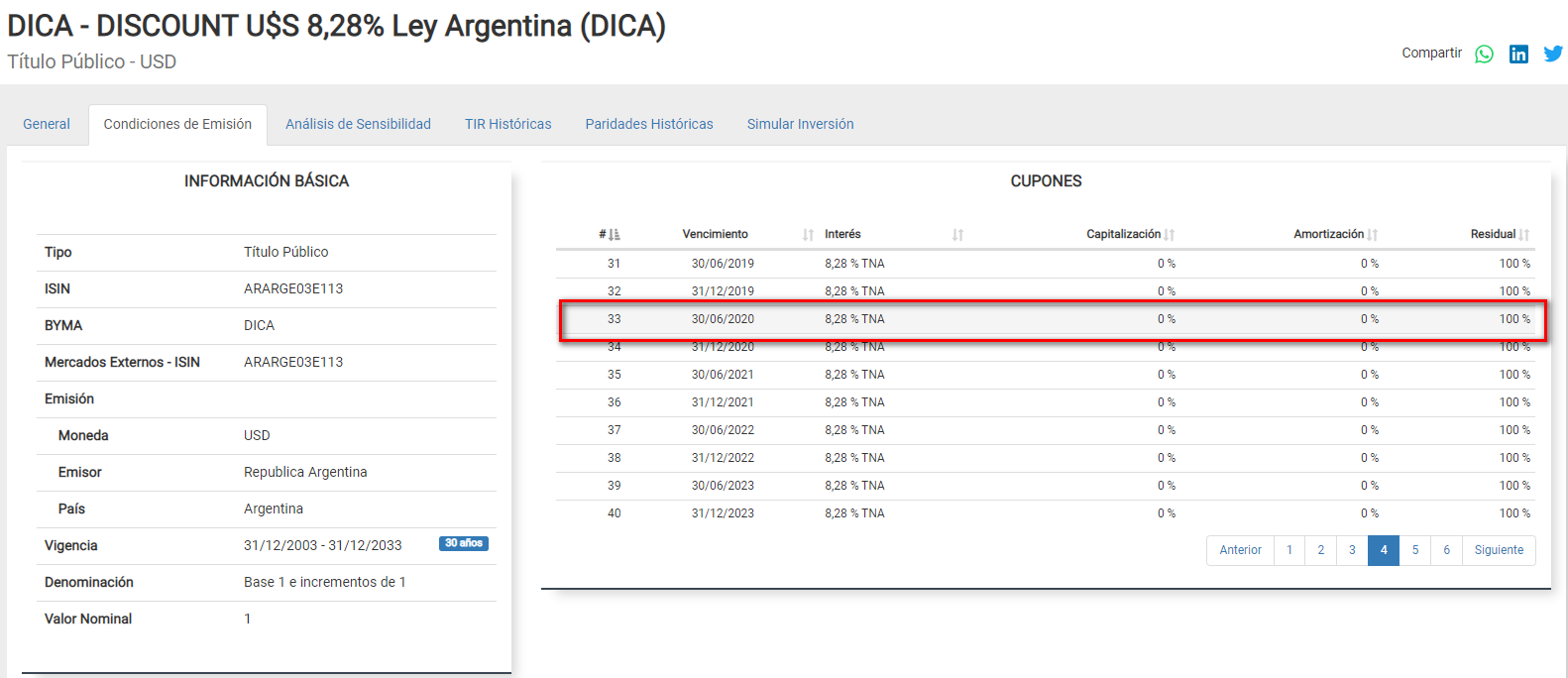

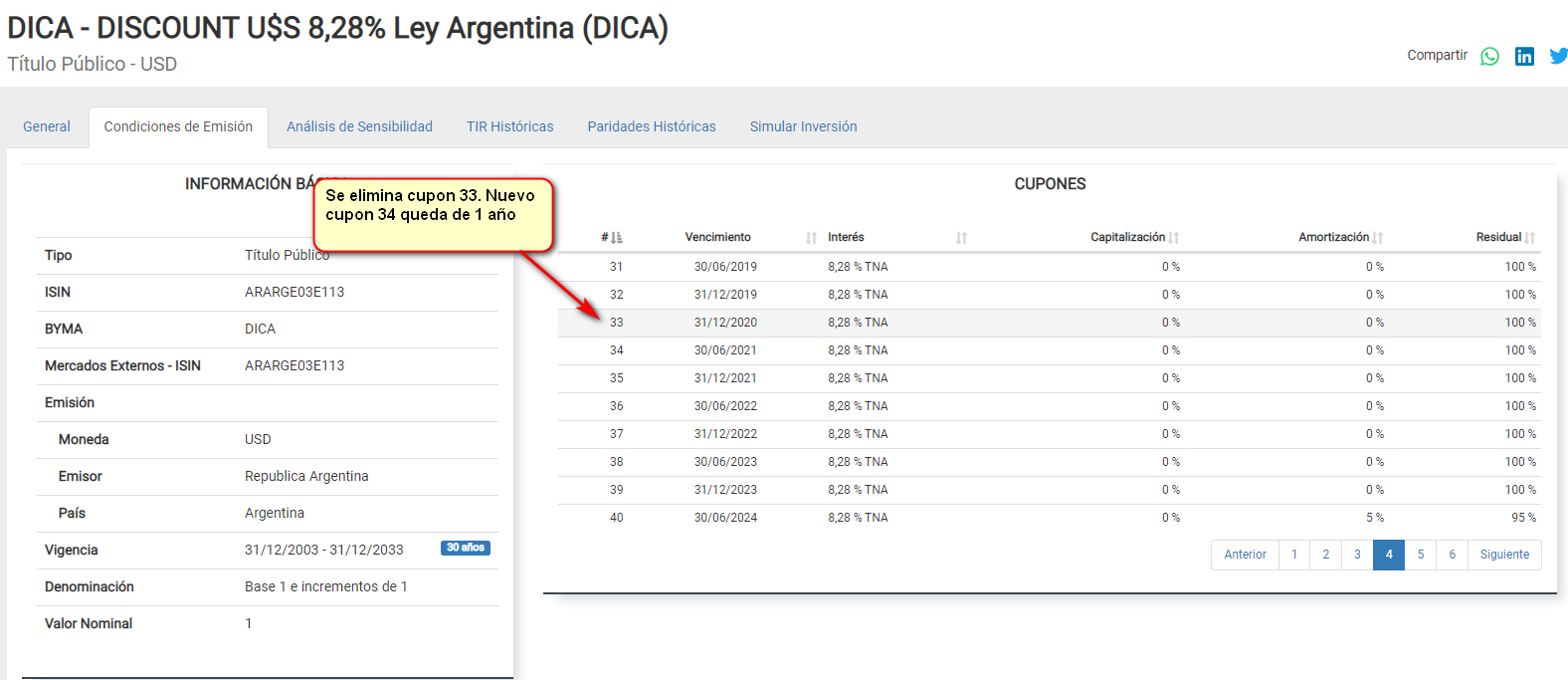

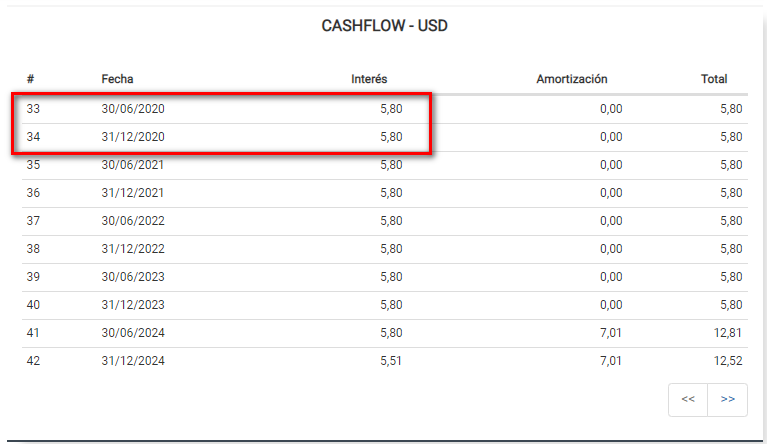

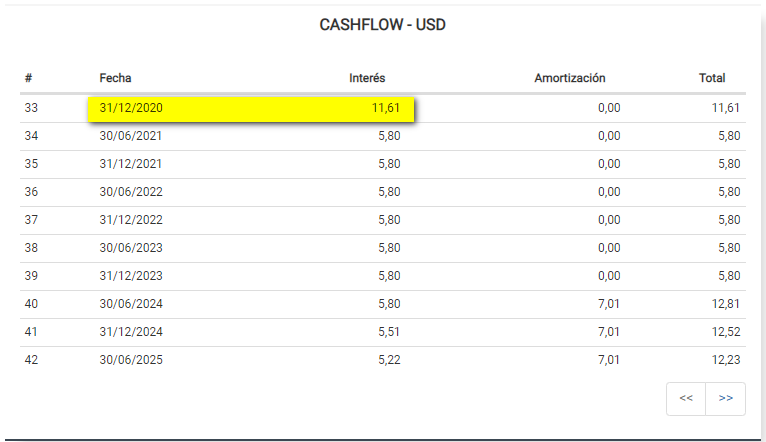

DICA / DIA0

- Se eliminó cupón 33.

- Cupón 34 pasa a ser ahora el cupón 33. Se mantiene misma fecha y misma tasa pero devenga ahora el año completo en lugar de semestre.

Impacto en condiciones de emisión

Impacto en cashflow

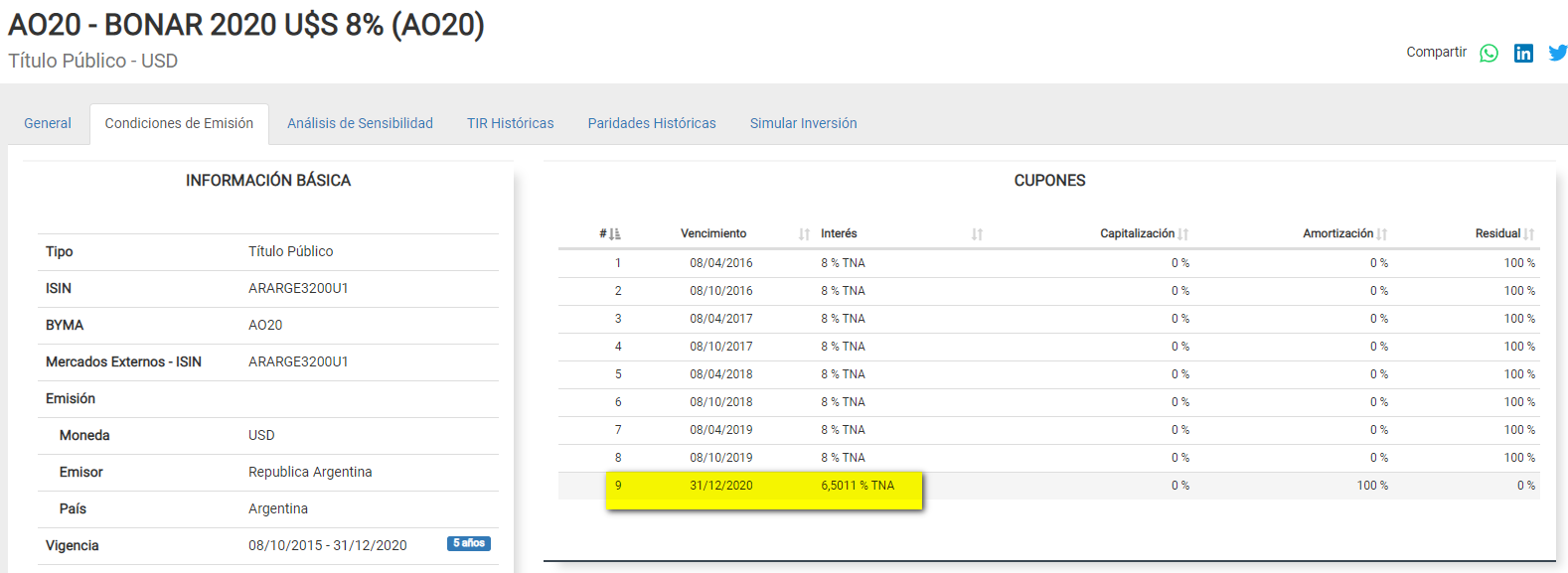

AO20

- Se eliminó cupón 9.

- Cupón 10 pasa a ser ahora el cupón 9. Se reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 6,50112867% (con misma amortización) para mantener mismo pago original.

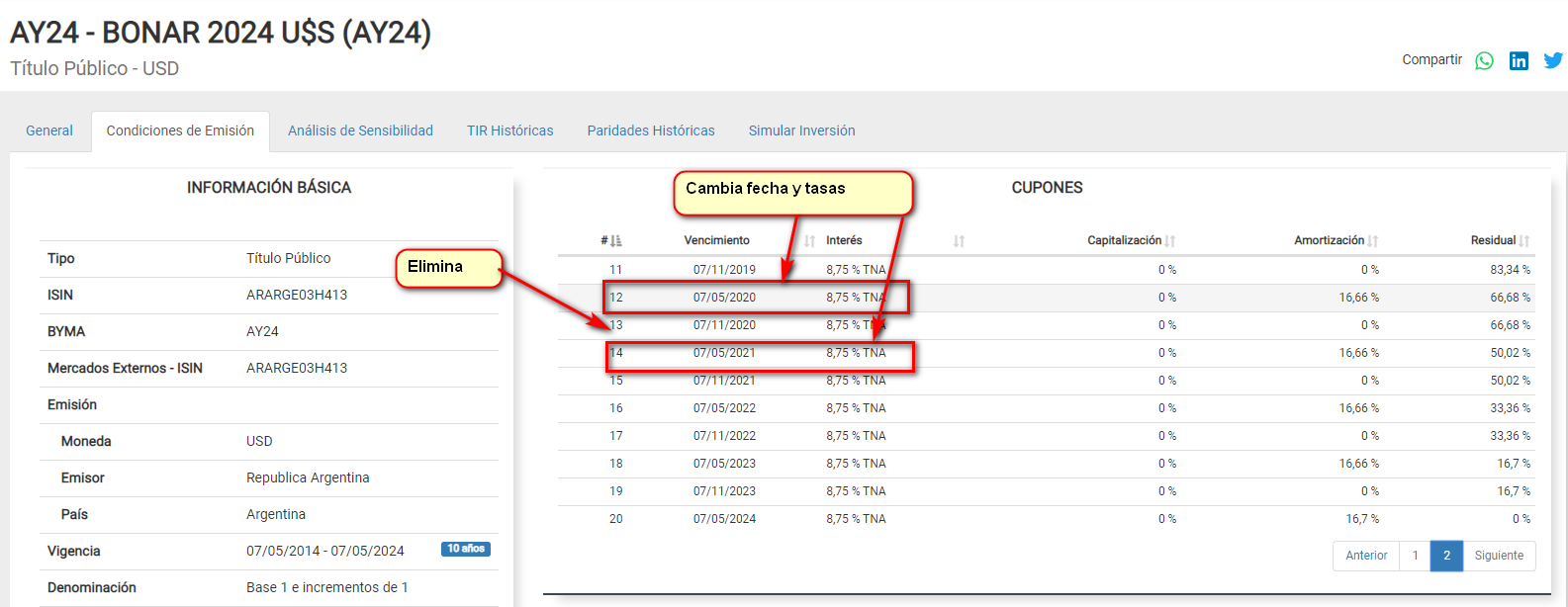

AY24

- Cupón 12. Se reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 6,8482% (con misma amortización 16,66) para mantener mismo pago original.

- Se eliminó cupón 13.

- Cupón 14 original pasa a ser cupón 13. Se mantiene fecha del 07/05/2021 y se corrige la tasa a 12,4016% para mantener mismo pago con menor cantidad de días de cupón.

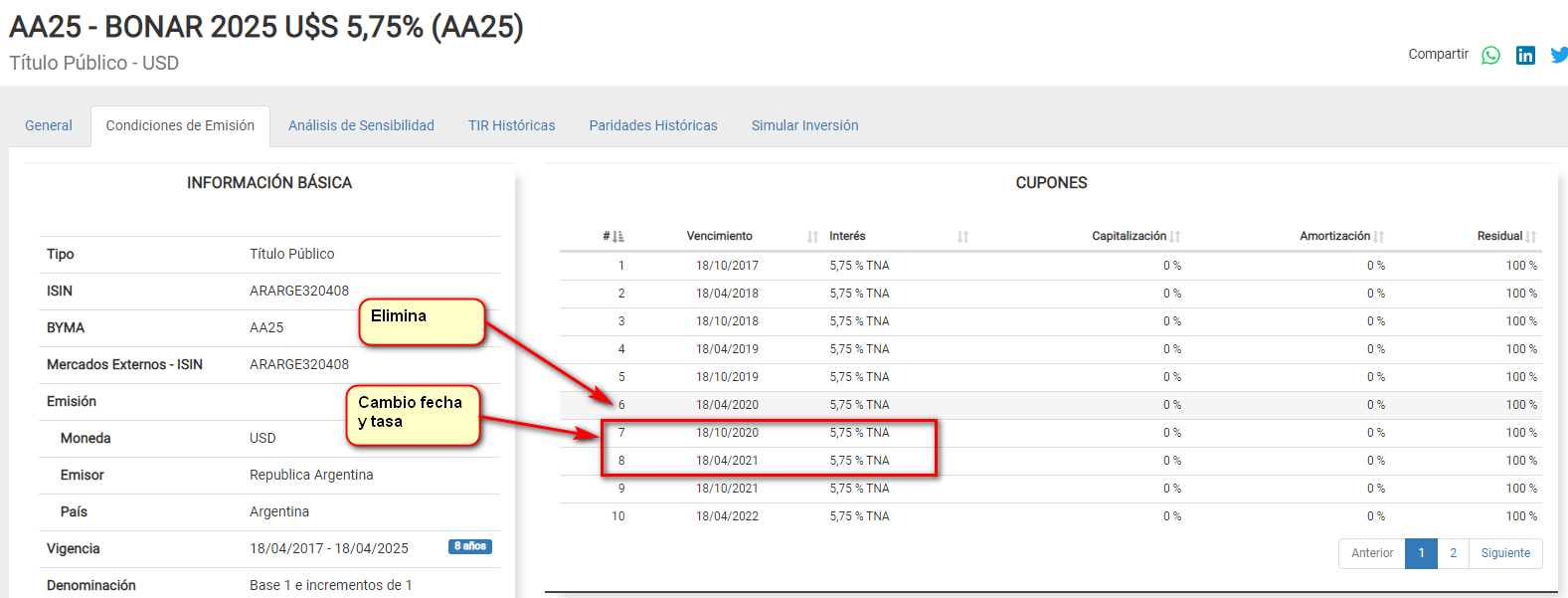

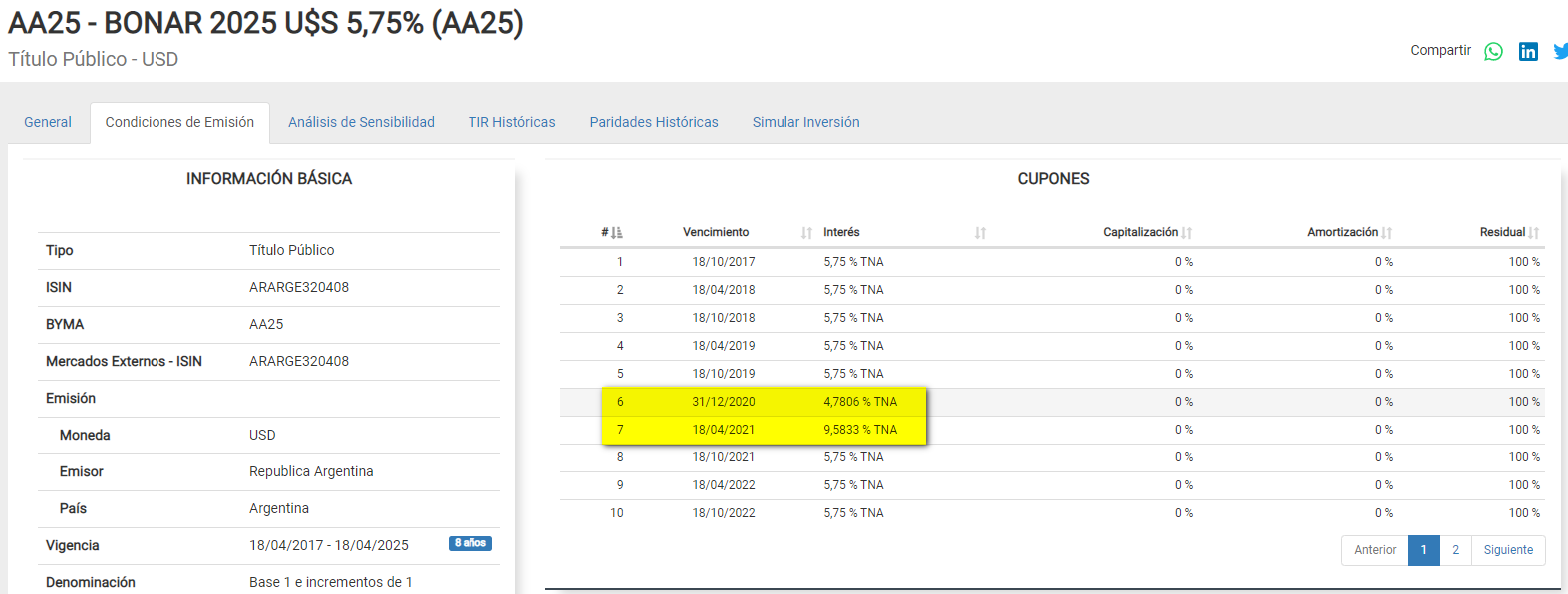

AA25

- Se eliminó cupón 6.

- Cupón 7 pasa a ser cupón 6. Se reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 4,78060% para mantener mismo pago original.

- Cupón 8 original pasa a ser cupón 7. Se mantiene fecha del 18/04/2021 y se corrige la tasa a 9,58333% para mantener mismo pago con menor cantidad de días de cupón.

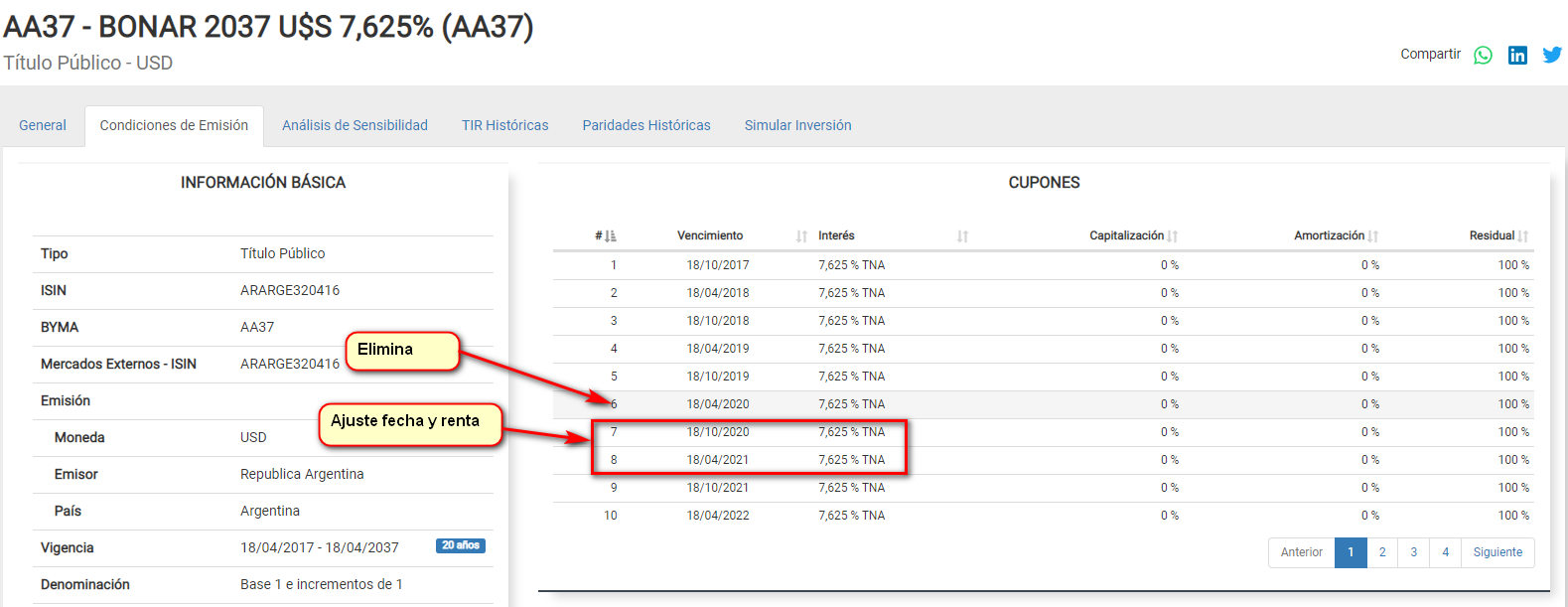

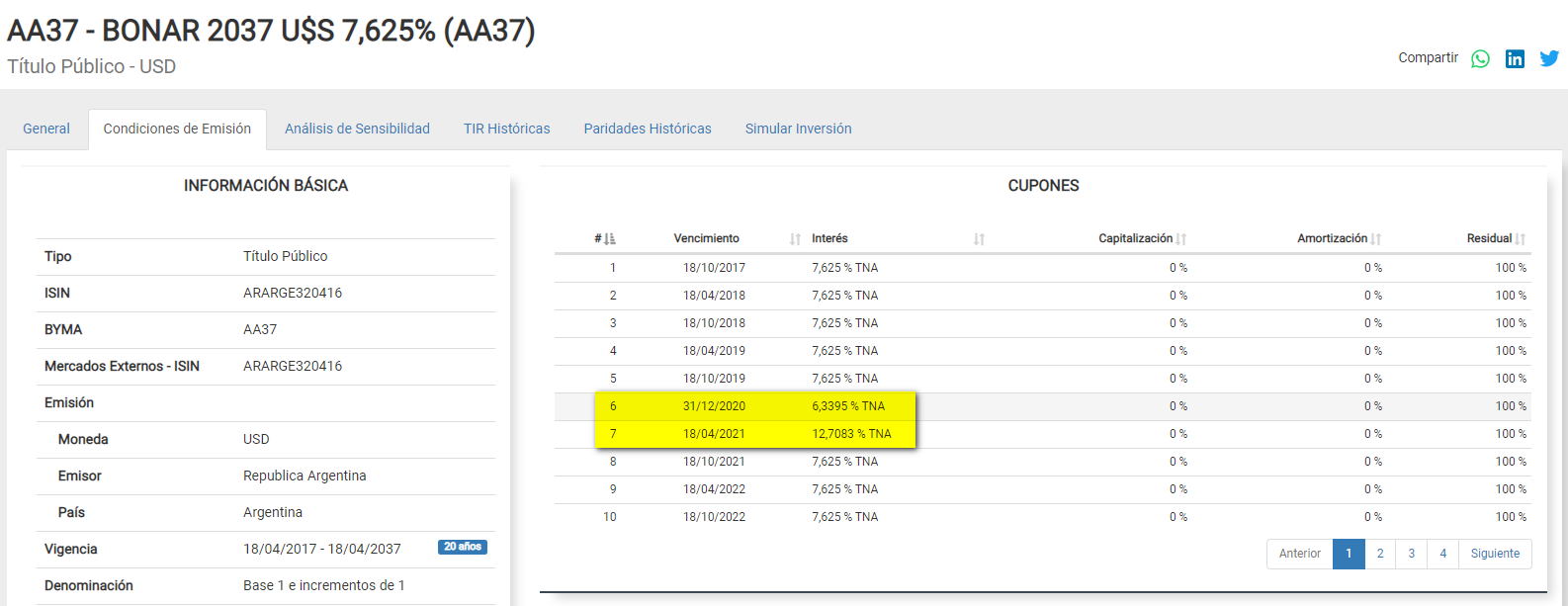

AA37

- Se eliminó cupón 6.

- Cupón 7 pasa a ser cupón 6. Se reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 6,339492% para mantener mismo pago original.

- Cupón 8 original pasa a ser cupón 7. Se mantiene fecha del 18/04/2021 y se corrige la tasa a 12,708333% para mantener mismo pago con menor cantidad de días de cupón.

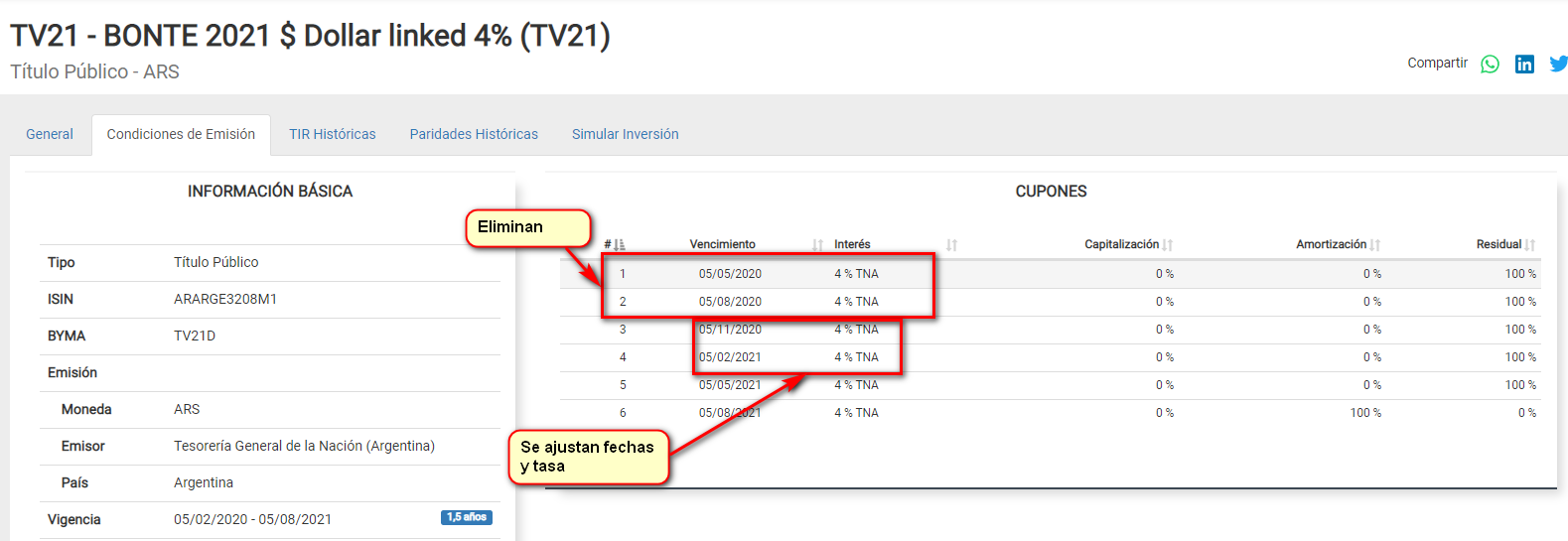

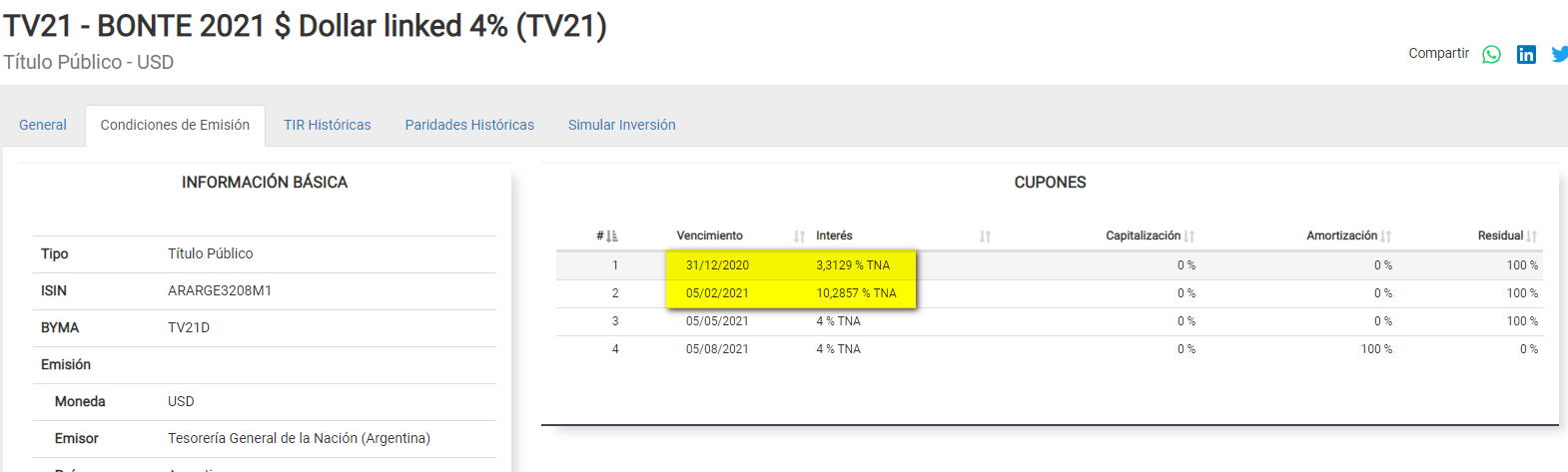

TV21

- Se elimina cupones 1 y 2.

- Cupón 3 pasa a ser cupón 1. Se reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 3,312883% para mantener mismo pago original.

- Cupón 4 original pasa a ser cupón 2. Se mantiene fecha del 05/02/2021 y se corrige la tasa a 10,285714% para mantener mismo pago con menor cantidad de días de cupón.

- Cupón 5 y 6 original pasan a ser cupón 3 y 4 respectivamente. Mantienen renta y amortización.

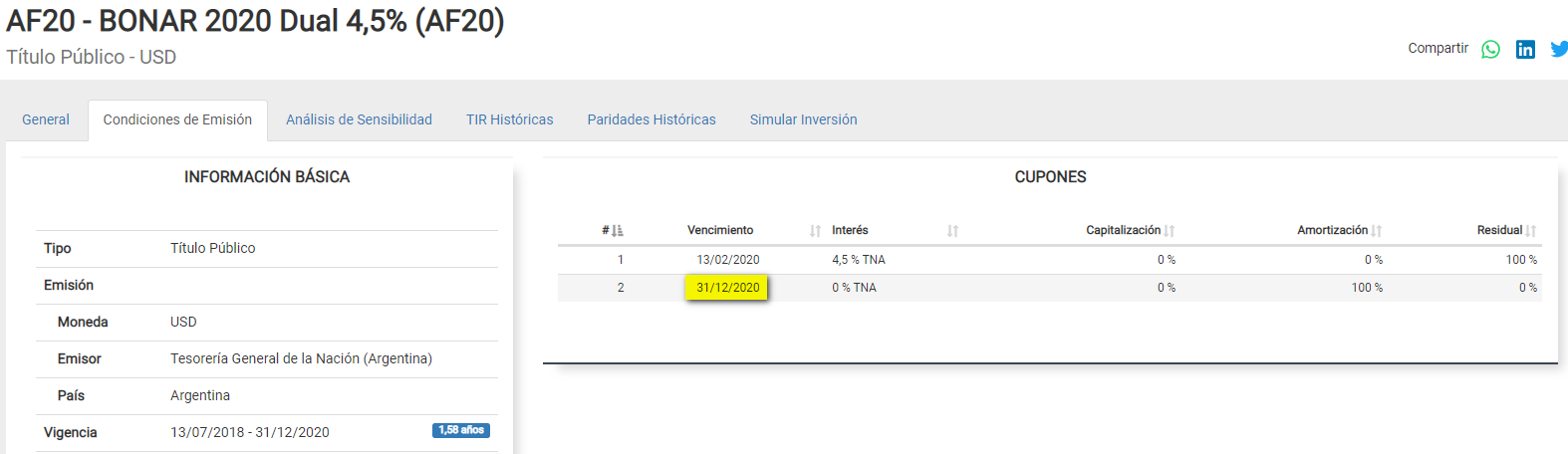

AF20

- Ya se encontraba reperfilado y queda pendiente pago de amortización.

- Cupón 2 cambia fecha de vencimiento a 31/12/2020 mantiene tasa de 0% (ya que solo paga amortización).

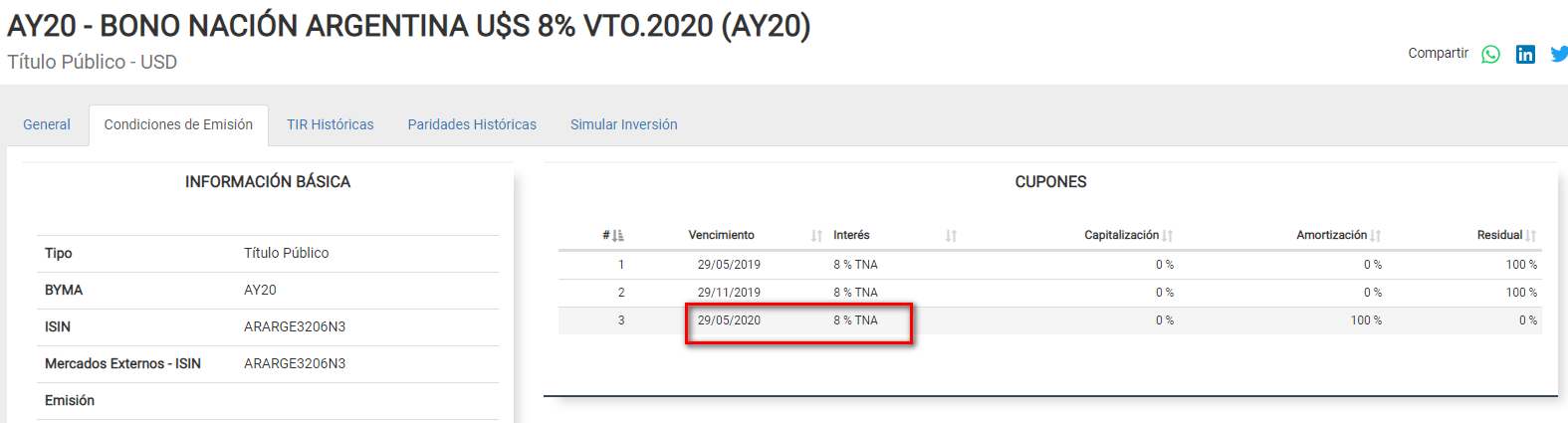

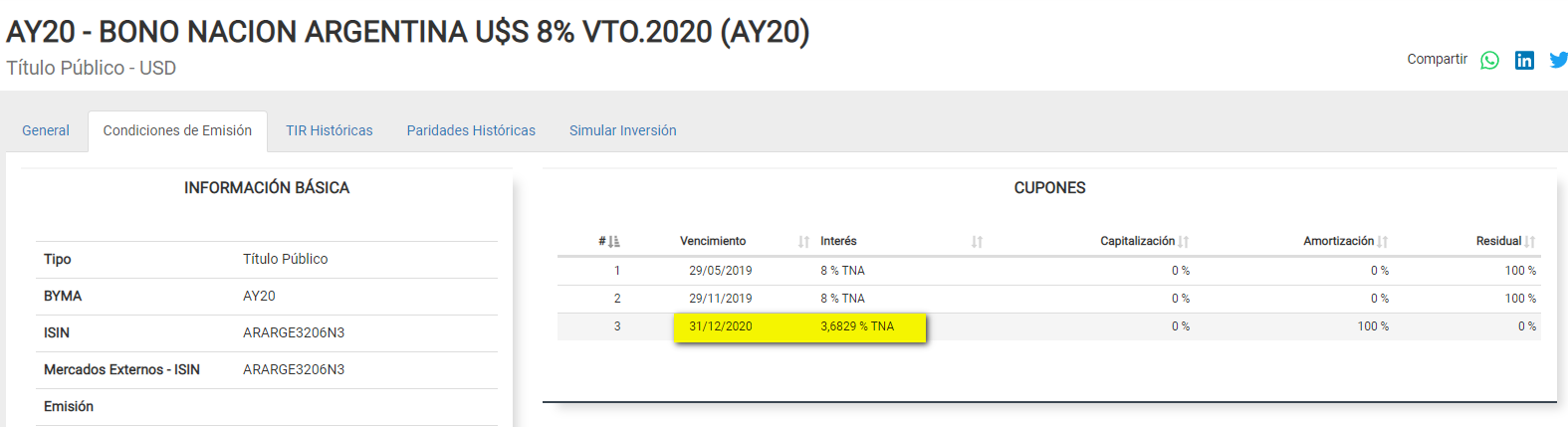

AY20

- Cupón 3 reemplaza fecha de vencimiento al 31/12/2020 y se corrige la tasa a 3,6829% para mantener mismo pago original.

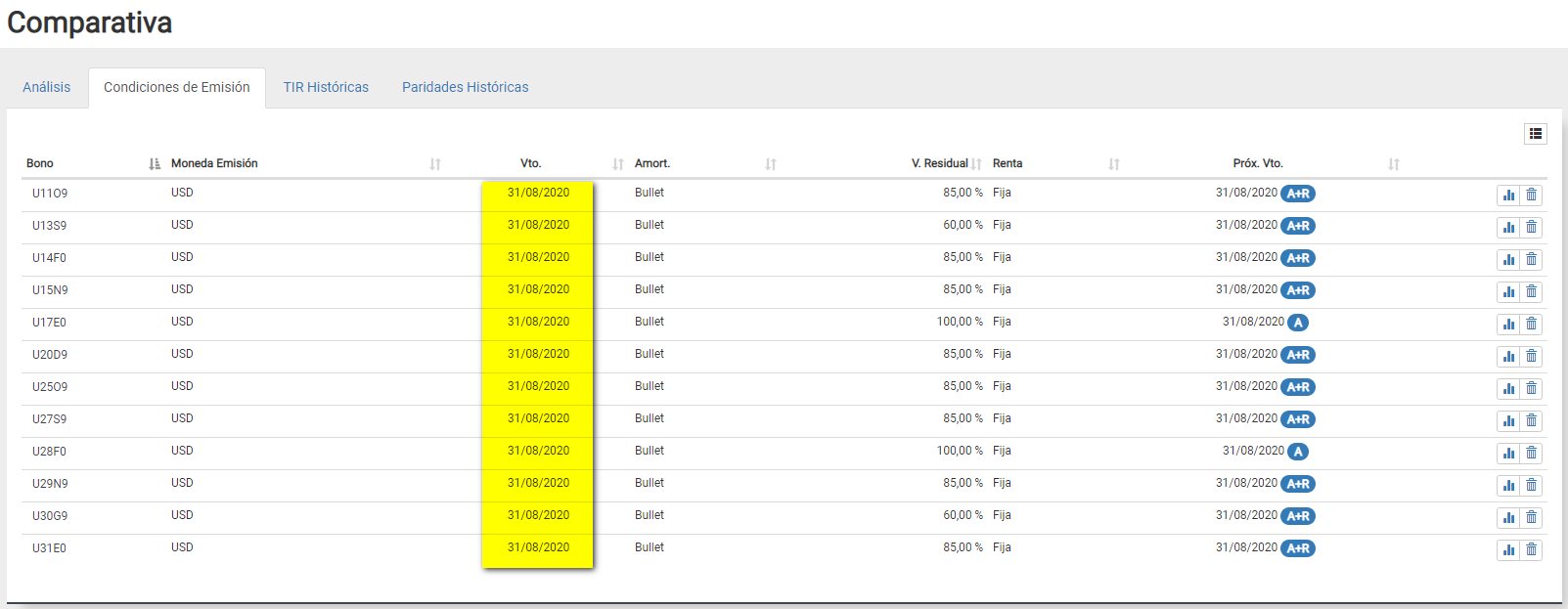

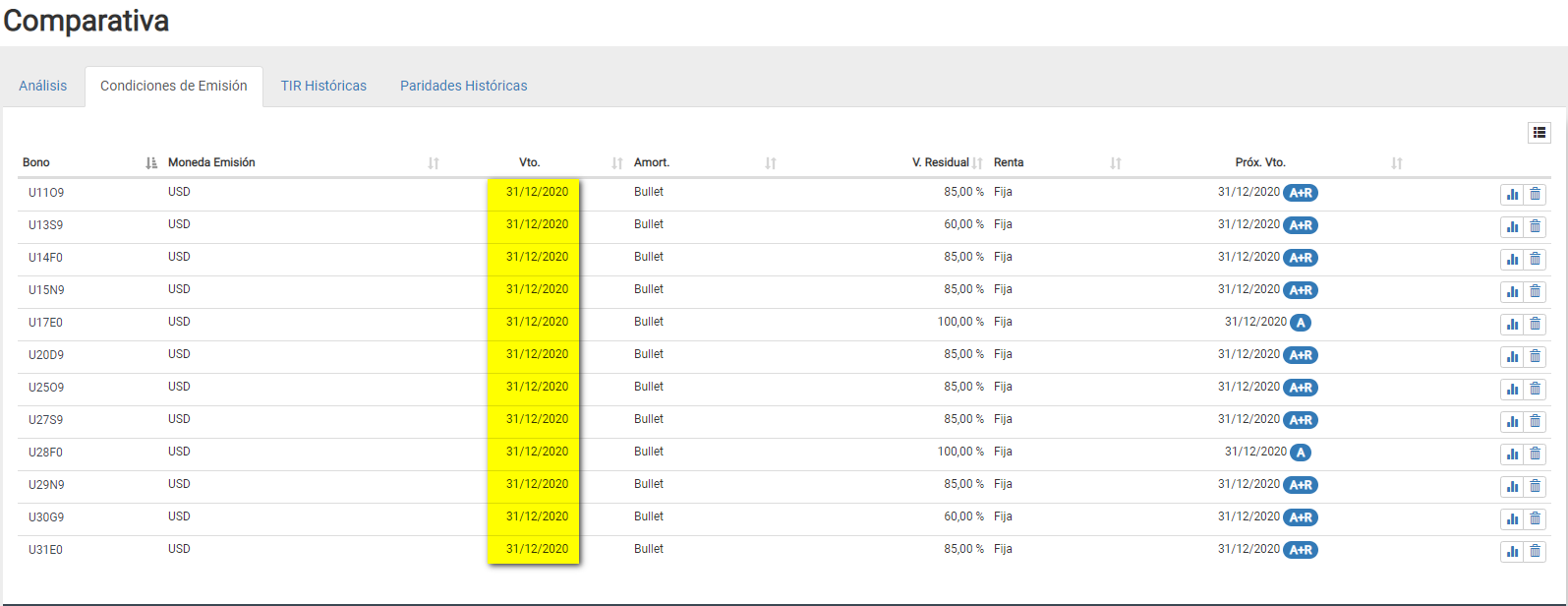

Letes

- Se modificaron los vencimientos de todas las Letes remanentes pasando del 31/08/2020 al 31/12/2020.

Letes antes de cambio de fecha de vencimiento:

Letes luego de cambio de fecha de vencimiento:

Vale recordar que algunas de estas letes tienen un valor residual inferior a 100% de acuerdo a los reperfilamientos realizados anteriormente.