La cultura y tradición financiera en Argentina es por demás acotada. La participación en los mercados de capitales directa e indirectamente sólo pareciera estar destinada a un porcentaje marginal de la población económicamente activa a diferencia de los países mas desarrollados. A nivel local son muy pocos los que invierten en renta fija y muchos menos aquellos que se animan a la renta variable. Por supuesto que existen multiplicidad de factores para explicar porqué el acceso y participación en los mercados financieros es tan distinta aquí que en Estados Unidos, por ejemplo.

Una historia repleta de desaciertos económicos llevó a gran parte de la población a refugiarse en el dólar como “inversión”, cuando en realidad es sólo una cobertura ante las persistentes crisis inflacionarias. Por fuera de este refugio de valor, aquellos que se animan a invertir en moneda nacional lo hacen a través del tradicional plazo fijo, y sólo un bajísimo porcentaje se le animan al mercado de valores.

La ventaja del plazo fijo es su estructura simple, no requiere mayor conocimiento financiero. La contra a esta simplicidad la encontramos en que muchas veces no protege ante la desvalorización del peso o la inflación (su tasa real es negativa), sin embargo el mismo desconocimiento respecto a otras alternativas lleva a mucha gente a sufrir este deterioro en la rentabilidad.

En el mercado de capitales existen instrumentos con estructuras similares a las del tradicional plazo fijo

Las recordadas Lebacs del Banco Central fueron la puerta de entrada al mercado financiero de muchísimos inversores “pasivos”, público que en gran mayoría no conocía mucho mas que una colocación bancaria. Las altas tasas de interés ofrecidas por estos títulos hicieron el resto del trabajo. Después de varias críticas fueron reemplazadas por Letras del Tesoro, estructuras parecidas pero ya no emitidas por el Banco Central sino por el Estado para financiarse (pequeña gran diferencia). La historia con las Lecaps en el gobierno anterior terminó en un reperfilamiento que ocasionó un golpe durísimo a la industria de Fondos Comunes e inversores en general.

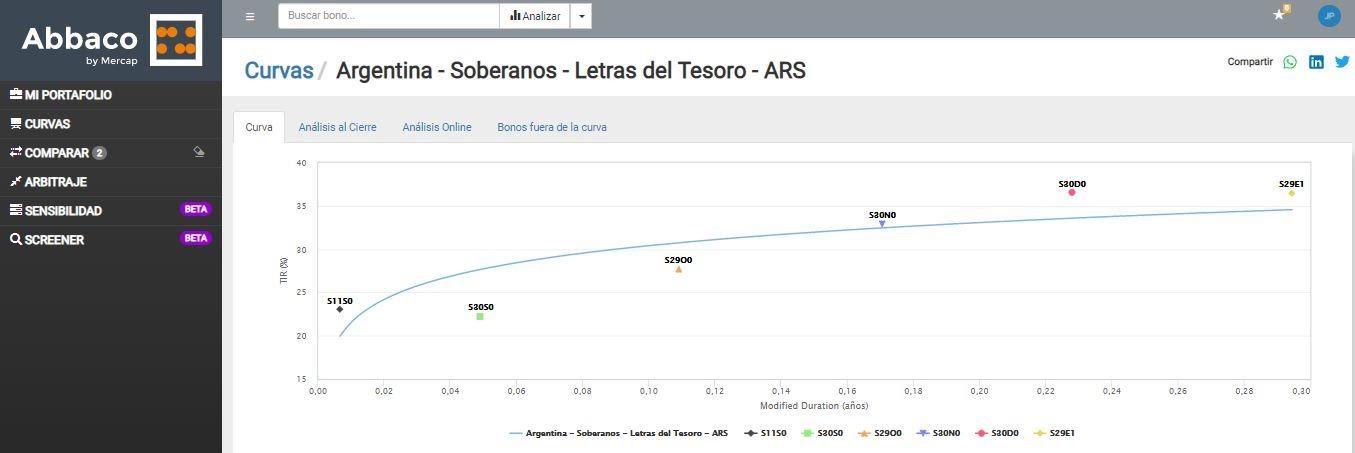

En la actualidad contamos con Letras a Descuento (LeDes) como los instrumentos de más corto plazo con los cuales se financia el fisco, de igual estructura que las recordadas Lebacs y vencimientos por lo general mensuales.

En el cuadro inferior observamos la curva de rendimientos de las Ledes medido como tasa efectiva. Desde ya que no garantiza que las rentabilidades obtenidas superen a la de un plazo fijo, ese dependerá de las distintas coyunturas en la cual se mueven ambos mercados. Vemos que para las Letras mas cortas la tasa no supera el 25%, por debajo del 33% que obtiene hoy un inversor minorista por una colocación bancaria a 30 días. Para obtener tasas similares tendríamos que pensar en noviembre o mas lejos aún en el tiempo.

Como dijimos, las diferencias de rendimientos entre instrumentos de similar estructura dependerán de varios factores, y el inversor tendrá que interpretar los distintos momentos para una u otra. En el caso de los títulos con oferta pública, la diferencia (no menor) es su liquidez en el mercado secundario, permitiendo salir de la inversión en caso de ser necesario sin tener que esperar a su vencimiento como con un plazo fijo. Sin embargo no todos los títulos cuentan con un mercado secundario lo suficientemente profundo. En el caso de las LeDes, aquellas letras de vencimiento mas cercano son las que cuentan con un mercado más fluido.

Cómo se movieron las inversiones en pesos últimamente

Dentro del universo de las inversiones en pesos, las Letras del Tesoro tuvieron buena aceptación y también performance. Sin embargo la sensible caída en sus rendimientos alejó a la masa minorista de inversores, quienes se volcaron a otros instrumentos o bien indirectamente a través de Fondos Comunes de Inversión.

Las Ledes, dijimos, son instrumentos de corto plazo que compiten contra un plazo fijo en la tasa de interés ofrecida. Si analizamos títulos en pesos de mas largo plazo vemos muy buenos recorridos recientes, destacándose aquellos indexados por CER (cortos y largos) y bonos a tasa fija cortos (TO21). Desde ya los riesgos a asumir para una Letra a corto y un bono a largos son muy distintos, los últimos se beneficiaron de la fuerte compresión de tasas producto de la normalización en la curva pesos, pero los rendimientos de aquí en mas no serán los mismos. Y ahí es donde recobran valor los títulos a más corto plazo.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.