Los bonos surgidos del canje de deuda del año pasado siguen bajo presión. Si bien la semana que finalizó mostró una recomposición de precios del orden del 2% – 3%, las curvas tanto local como externa se encuentran operando muy cerca del piso, y extremadamente lejos del techo que fue cuando arrancó la negociación en los mercados secundarios allá por principios de sept-20.

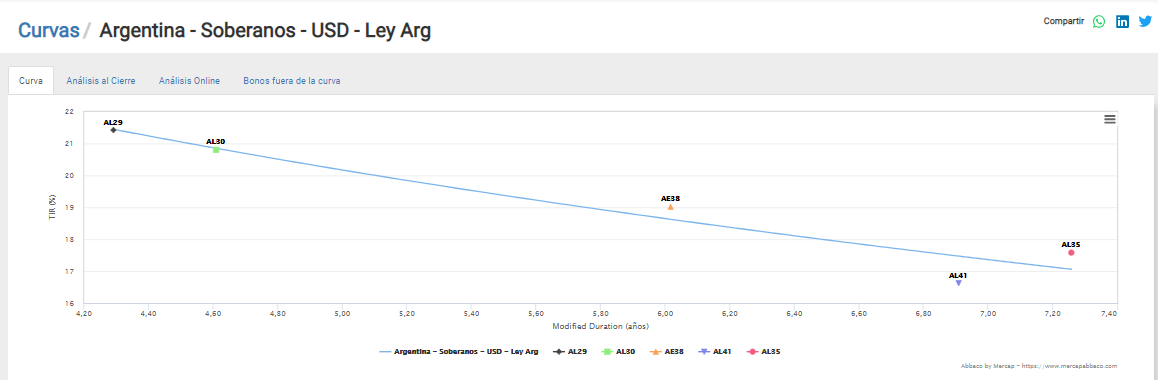

Con tendencia al aumento, lenta pero sin pausa de su TIR, las curvas lucen una clara pendiente negativa, la cual lejos de intentar aplanarse se empina cada vez más. Este hecho es más marcado en los bonos dolarizados bajo ley local. Así, el tramo corto (AL29 y AL30) opera por encima del 20% de TIR. Llamativo para bonos recientemente reestructurados y por los cuales no habrá que desembolsar cifras relevantes por los próximos años en concepto de renta y amortización, pero los tiempos parecieran ser muy distintos (por lo rápido) en nuestro mercado que en otros, descontando posibles escenarios a futuro con una muy alta TIR.

Esto ocurre en el segmento hard-dollar. Pero ¿qué acontece con los bonos soberanos atados al tipo de cambio? No necesariamente deben ir de la mano, y menos en un país con limitantes y restricciones como Argentina. A modo de ejemplo, en un contexto “normal”, los bonos dollar-linked deberían negociarse con una prima determinada respecto a los hard-dollar, por el riesgo de convertibilidad del peso en el cual se pagan los servicios y que eventualmente buscarían ser dolarizados.

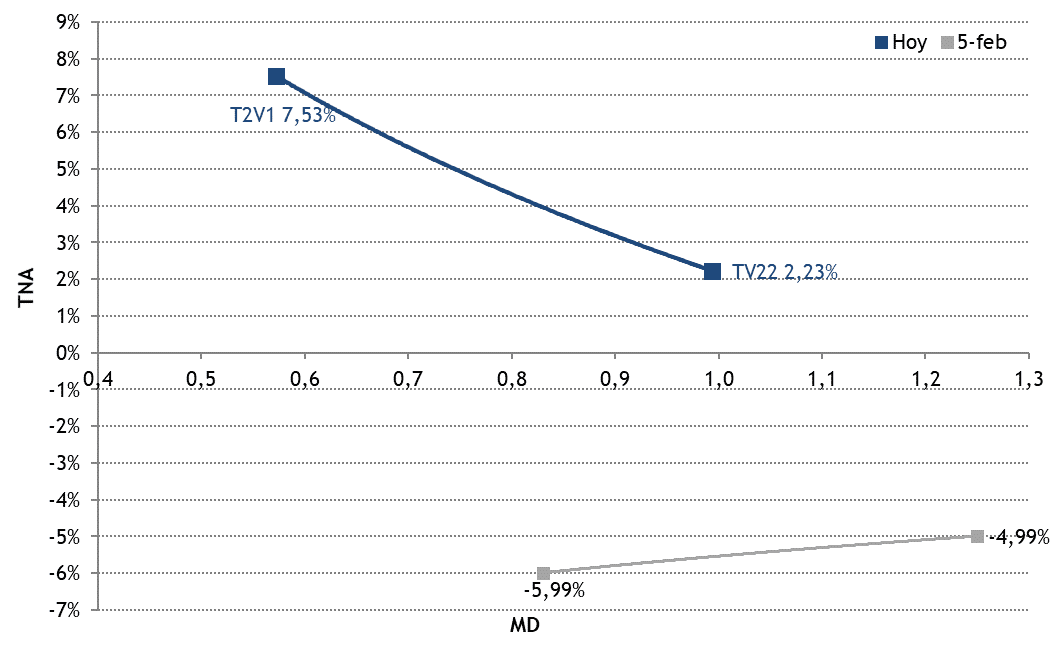

La curva soberana DL cuenta con dos instrumentos. Uno vence en noviembre de este año (T2V1) y el otro en abril del año que viene (TV22), con rendimiento de 8% el primero y 2% el segundo. Curva invertida como los HD, pero aquí la explicación es distinta. El primero vence apenas después de las elecciones legislativas, y el segundo bien entrado 2022.

La percepción del mercado respecto al ritmo de depreciación del peso fue mutando (y la estrategia del BCRA también). Hoy la curva luce netamente invertida, pero muy distinto era lo que acontecía a principios de febrero, donde las expectativas de deslizamiento del tipo de cambio eran mucho más aceleradas que las actuales y los soberanos DL cotizaban con tasas fuertemente negativas.

Durante la última semana se cortó la dinámica alcista que venían evidenciando los bonos dollar-linked. La tasa cayó desde +10% la semana previa a los actuales +4% para el T2V1 (vencimiento 30-nov). El mercado de bonos ajustables al tipo de cambio sigue de cerca la estrategia de depreciación del ARS por parte del BCRA y como se van moviendo los futuros de dólar en ROFEX. Ambas variables fueron claramente bajistas en la semana. El mercado juega con su confianza / desconfianza respecto al éxito de la estrategia del crawling peg acotado de cara a las elecciones legislativas.

T2V1 vio incrementada su tasa al 8%, 4 p.p. por encima de la semana previa, consolidando la rentabilidad otorgada para el sintético con ROFEX en TNA de 50%.

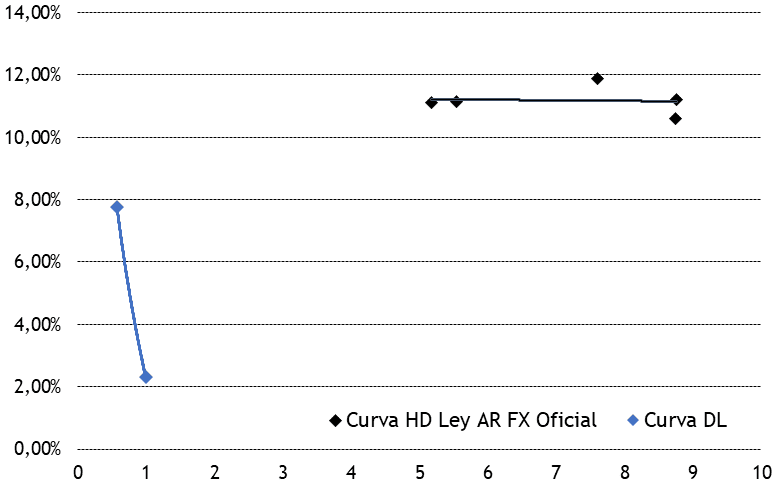

En el gráfico inferior, y a modo comparativo, observamos la curva soberana DL (azul) y la HD (negro) pero “dollarlinkeada”. Las yields que en algunos casos superan el 20% en dólar-dólar, caen a niveles de ~11% si pesificamos al FX oficial sus flujos, convirtiéndolos así a un escenario de “mínima”.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.