Las curvas hard-dollar tanto bajo ley local como extranjera gozaron de una semana a puro impulso. Desde fines de noviembre, el avance promedio en Globales fue de 12%, cediendo algo de ímpetu durante la jornada del viernes. El movimiento puede ser catalogado más como recuperación desde niveles subterráneos de valuación, aunque con un catalizador por detrás.

Las negociaciones con el FMI permitieron que Globales y Bonares escaparan de precios mínimos post-reestructuración y son el principal sostén para intentar una consolidación. Por otro lado, los spreads de legislación y prospecto de los títulos siguen operando y otorgando potenciales puntos de entrada de acuerdo a las expectativas de los agentes económicos. ¿Bonar es lo mismo que Global? Dentro de Globales, ¿hay diferencias entre el 2035 y 2041? Intentaremos en estas líneas abordar esas consignas.

El 30 de noviembre los bonos surgidos de la reestructuración de la deuda finalizada en agosto del 2020 tocaban mínimos, con un precio promedio ponderado de USD 30,73. Sin embargo algunos Globales llegaron a operar en la zona de los USD 28, con una curva de rendimientos completamente negativa en su pendiente. De manera análoga, su TIR promedio se disparaba por encima del 20%.

El inicio formal de las negociaciones con el Fondo Monetario Internacional en busca de un acuerdo que postergue próximos vencimientos se dio con el reciente viaje de autoridades locales a Washington. Al menos este fue el driver que leyó el mercado para ensayar una recuperación que llegó al 12% y precios promedio de USD 34,75. Esta suba sólo retrotrajo los niveles de octubre, en medio de un fuerte ajuste de precios desde los USD 39 de mediados de septiembre. Justamente el “no avance” con el FMI fue el disparador del selloff en los Globales. Para consolidar las actuales valuaciones se necesitarán noticias concretas desde este frente y no sólo declaraciones de rigor. Este es el principal desafío, y en un mundo cada vez más complejo.

Independientemente de lo mencionado, del distinto juego entre los bonos y las legislaciones sobre las cuales están regidos o los contratos que tipifiquen características individuales, surgen posibilidades de inversión o arbitrajes.

Básicamente, existen dos grupos de bonos. Bonares y Globales se distinguen por los tribunales bajo los cuales se dirimirán potenciales conflictos, y entre ellos mismos por las cláusulas particulares de cada uno de los títulos (contrato o indenture). Cuando se emitieron, los bonos se agruparon en aquellos con indenture 2005 y 2016, títulos que provenían del anterior canje de 2005 y aquellos que vieron la luz bajo el gobierno de Mauricio Macri. Los primeros poseen un mejor status de calidad sobre los segundos, por distintas razones, y eso el mercado debería reconocerlo con una prima.

El ejemplo clásico del spread de legislación dada la liquidez y profundidad de sus plazas se da entre el Bonar 2030 (AL30) y Global 2030 (GD30). Este diferencial, si bien osciló entre el positivo y el negativo, estuvo distorsionado por la intervención de organismos públicos sobre los tipos de cambio implícitos surgidos de la interacción entre las distintas monedas de negociación. Cuando se discontinuó esta práctica, los precios de Bonares sufrieron un fuerte ajuste (disparando rendimientos), llevando el spread AL / GD 2030 a 4 p.p. (400 pbs.), cayendo actualmente y luego de la recuperación general de precios a niveles de 2.5 p.p., aún en valores elevados en términos históricos.

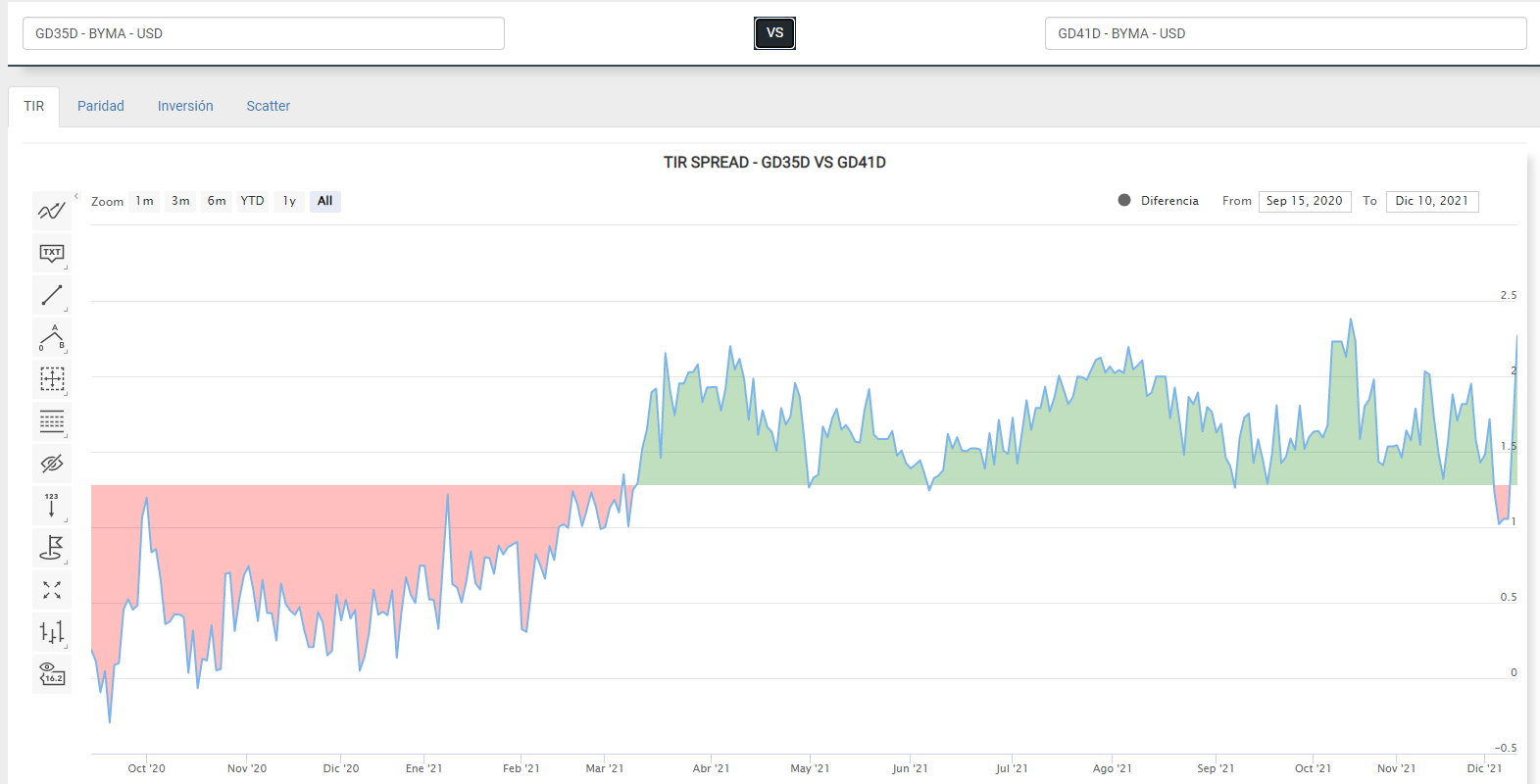

Como dijimos, el mercado no sólo busca arbitrar entre bonos regidos bajo ley doméstica respecto de aquellos que lo hacen bajo ley externa, comprimiendo o ensanchando el spread de acuerdo a su mayor (menor) percepción de riesgo. Los bonos amparados por un mejor contrato (2005) cuentan con una estructura más atractiva en cuanto al repago de intereses, para atraer justamente a los tenedores originales de los bonos canjeados en 2005. En el caso de los Globales estas características las adoptan el GD38 y GD41. Observamos entonces en el gráfico comparativo de la calculadora de bonos Abbaco como el diferencial de TIR entre el GD35 (contrato “nuevo”) y el GD41 supera los 200 pbs. (2 p.p.). Al igual que en el ejemplo anterior (legislación), este diferencial debería fluctuar de acuerdo a la percepción del riesgo por parte de los agentes económicos.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.