Las Letras a Descuento (LeDes) mostraron resiliencia en un contexto de dolarización de portfolios previo a las PASO, cuando la mayor presión vendedora se posicionó sobre los instrumentos indexados a la inflación minorista. La demanda por activos de menor duration ayudó a morigerar el efecto.

Los instrumentos de corto plazo en moneda nacional sufrieron de manera muy marginal la búsqueda de cobertura cambiaria por parte de los agentes económicos en la antesala de las elecciones primarias de septiembre, que en el caso de la curva de Letras a Descuento mostró por un período breve de tiempo un formato más bien flat (tasas de todos los títulos que la componen rindiendo de manera similar).

La recuperación para todo el asset class Pesos se dio de manera relativamente rápida, con efecto muy acotado para los bonos bajo ajuste BADLAR, tomándose algo más de tiempo en el segmento de mayor liquidez y profundidad como es la curva CER (el de mayor impacto a raíz del desarme de posiciones).

La curva LeDes se hace eco de la preferencia del mercado por instrumentos en pesos de corto plazo dada la incertidumbre que representan las elecciones legislativas de noviembre y los múltiples escenarios que el mercado especula podrían darse a partir del 15 de noviembre. En esta característica se une también la curva de tasas implícitas de los futuros de dólar, con rendimientos en el orden del 30% para los plazos más cortos (hasta diciembre) y un salto sensible para el 2022 en niveles por encima del 50%.

De esta manera, observamos como los dos títulos más cortos, las Letras de Oct-21 y Nov-21 operan con tasas nominales apenas por encima del 35%, mientras que para diciembre y los primeros meses del año que viene se da un “salto discreto” a niveles de TNA 40%. Los títulos cortos presentan demanda natural de inversores corporativos e institucionales sobre todo, que por mandato de los vehículos que administran (FCIs T+1 por ejemplo) o cash management en empresas, necesitan estar colocados en baja duration. Atacando justamente las necesidades de dichos inversores es que desde Economía se anunció la creación de las Letras de Liquidez (LeLiTes), instrumentos con plazo de hasta treinta días y destinados a las administradoras de Fondos Comunes de Inversión y sobre todo a vehículos de money market para poder incrementar sus porcentajes de inversión a devengamiento (y el financiamiento al fisco).

Las Letras a Descuento poseen un mercado secundario lo suficientemente líquido y profundo en BYMA como para permitir la participación de inversores minoristas, además de los grandes gestores de fondos, completando el cuadro de inversión en moneda nacional de corto plazo con la Caución Bursátil y los plazos fijos bancarios.

La estructura de estos títulos es bastante sencilla, no sólo facilitando el análisis sino el armado de una curva de rendimientos. Recordemos que son títulos de corto plazo que se negocian a descuento, es decir, no poseen un cupón de renta como un bono tradicional sino que su tasa se descuenta del capital final a pagar (100).

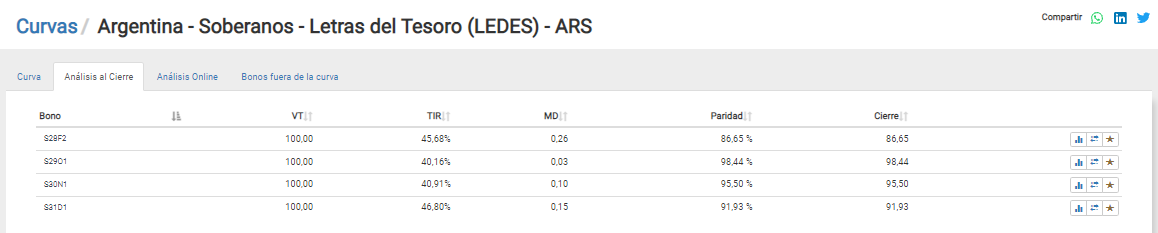

Tomando como ejemplo en la función Análisis al Cierre de la Calculadora Abbaco para la Letra Oct-21 (S29O1) vemos que su precio (que lógicamente coincide con su paridad al no tener cupón a devengar) es de $ 98,44. Esto significa que quien adquiere el título a este precio va a recibir en concepto de intereses la diferencia hasta los 100 ($ 1,56) que al anualizarlo nos da la tasa de interés nominal o efectiva (40,16% de TIR).

Vemos así como la curva de rendimientos de LeDes presenta una pendiente positiva (mas allá de las tasas sustancialmente inferiores para los dos títulos más cortos por lo ya especificado en los párrafos anteriores).

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.