Las Letras a Descuento (LeDes) son los instrumentos más cortos dentro de los activos emitidos y con cotización en los mercados secundarios. Originalmente se licitan para cubrir necesidades de financiamiento del Tesoro de corto plazo (o para “rollear” vencimientos). Son instrumentos muy utilizados por inversores corporativos e institucionales en un rango que va desde el cash management a las colocaciones de Fondos Comunes de Inversión con objeto de baja duration (T+1) dado su mercado líquido y profundo y -en general- muy baja volatilidad.

El gobierno busca armar una curva de rendimientos en Letras de corto plazo, a fin de contar de referencia para otro tipo de activos, a varios meses vista. Dentro del espectro de instrumentos en moneda nacional las LeDes cuentan con el mejor status crediticio, o por lo menos así lo percibe el mercado. En la actualidad se emitieron LeDes con vencimientos consecutivos y a fin de mes, desde julio hasta enero del año que viene. En términos de rentabilidad, apenas empardan el último registro inflacionario conocido.

En el mercado secundario, la curva de Letras a Descuento mostró una compresión de rendimientos durante las últimas semanas, si bien se observaron algunas subas puntuales recientes sobre todo en los tramos más largos, mientras que los más cortos mantuvieron la tónica descendente previa. Esta irregularidad creemos tiene al menos un componente parcial en los movimientos del tipo de cambio implícito.

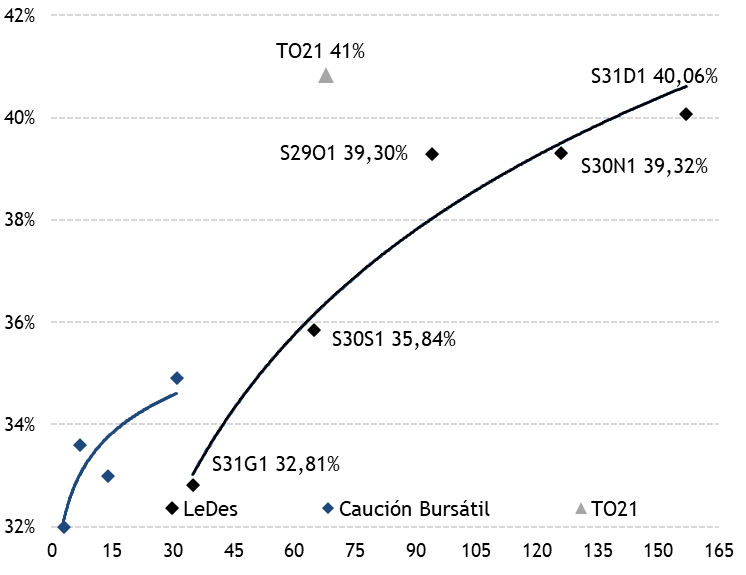

Veamos las curvas “cortas” en Pesos actual. Un formato que podríamos catalogar de normal, con pendiente positiva y empinada dada la coyuntura local y los escenarios proyectados por el mercado pre y post elecciones legislativas. Observamos la curva de Caución Bursátil, al BoTe 2021 por encima de las LeDes y la curva de Letras a Descuento pero sin el instrumento más corto, la S30L1 (vencimiento 30-jul), la cual opera en niveles de 40% de TNA, muy por encima del resto. Detrás de esta “distorsión” entendemos al menos parcialmente están los tipos de cambio implícitos y las normativas vigentes.

Las últimas medidas implementadas por el regulador bursátil tienen como objetivo desincentivar la operatoria en los tipos de cambio implícitos (CCL externo, MEP interno) mediante modificaciones en los días necesarios de “parking” de títulos y específicamente en límites a la cantidad de nominales permitidos a operar por semana para bonos bajo ley local y externa. Como la operatoria de organismos públicos a fin de contener el valor del CCL que se publica en los medios y redes se da sobre un determinado instrumento, quedan grifos abiertos que generan distintos valores para los dólares financieros que el mercado busca arbitrar. En esa línea es donde aparecen las Letras a Descuento, con el valor agregado de la poca volatilidad del tramo más corto (en este caso para julio estamos hablando de un instrumento con sólo tres días hábiles de vida).

La búsqueda de mercados y oportunidades pasó, de esta manera, de Bonares a Globales, y desde ahí se abrió el juego recientemente a CEDEARs, ADRs e instrumentos cortos en pesos.

En el gráfico inferior observamos la curva de LeDes completa al cierre del viernes en la calculadora de Abbaco, donde se aprecia lo expuesto en el análisis previo, con el instrumento más corto (julio) por fuera de la curva.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.