Las curvas de rendimientos en los instrumentos de renta fija nos permiten analizar de un pantallazo y sin demasiado recurso técnico cómo operan en el mercado secundario un determinado set de bonos de características generales. Su forma más clásica nos devuelve una curva con pendiente positiva, donde los bonos mas largos rinden mas que los cortos por cuestiones relacionadas a los riesgos de largo plazo, mas inciertas que los de corto (al menos para las economías más desarrolladas).

Nuestra curva de rendimientos hoy opera con pendiente negativa (bonos cortos rindiendo mas que los largos). Este comportamiento es por demás lógico ya que nos encontramos en medio de un proceso de reestructuración de la deuda pública en dólares. Pero este formato en la curva lo venimos observando desde mucho antes que nuestro país incumpla con sus compromisos y lance el canje de deuda. Básicamente el mercado ya venía “priceando” algún evento de crédito, de ahí que los bonos cortos aún pagándose en tiempo y forma, mostraban TIRs superiores a los de medio y largo plazo.

¿Cómo estamos hoy?

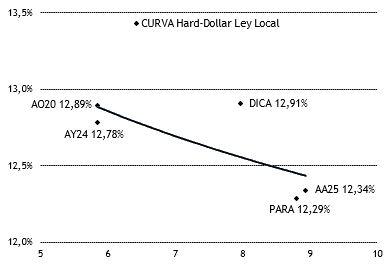

Como se observa en el gráfico inferior para la curva dolarizada bajo ley local, los bonos cortos con “rendimientos” por las nubes, mientras que los del tramo medio y largo con TIRs mas homogéneas. Desde ya nos muestra la foto y la coyuntura a hoy. Esta característica y formato, si bien no tan pronunciada en su pendiente negativa, se mantuvo prácticamente inalterada durante los últimos largos meses.

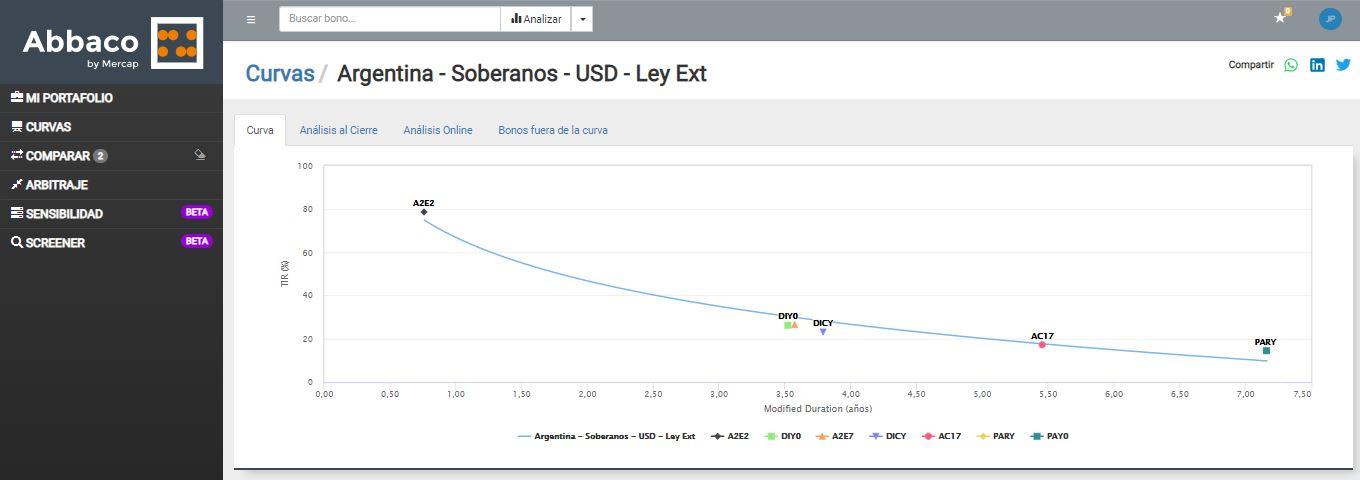

Analizando la curva para instrumentos con legislación extranjera observamos exactamente las mismas características. Desde ya que tiene total sentido que ello ocurra ya que la reestructuración de la deuda corre para ambas legislaciones.

¿Qué nos dicen los precios implícitos en los bonos actuales?

La foto a hoy la vimos en los dos gráficos anteriores. Si bien aún no está terminada la “película” como para saber cómo cotizarán los bonos nuevos surgidos del canje, sí contamos con algunas pistas.

En los precios actuales de los bonos “viejos” (AO20, AY24, DICA, etc) podemos inferir o estimar a HOY con qué rendimientos (o exit yield) debutarían los nuevos títulos que nos darán en el canje (2030, 2035, 2038, etc). No son proyecciones sino una simple extrapolación de niveles de precios actuales “puestos” en los nuevos bonos. Una vez que la pelota empiece a rodar, otra podría ser la historia.

En el gráfico inferior observamos que, tomando los cierres de los bonos mencionados en el mismo, los rendimientos o tasas implícitas se ubican entre 12,30% para los tramos largos y 12,90% para los cortos en los títulos domésticos. Una vez mas tenemos, a priori, una curva de rendimientos con pendiente negativa, aunque desde ya no tan pronunciada como la actual.

El rationale detrás de este comportamiento es entendible. Riesgos de corto plazo, aún con un panorama sumamente despejado desde el plano financiero una vez cerrada la reestructuración de la deuda, siguen siendo altos. Al menos así lo piensa el mercado, HOY.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.