Argentina, al igual que otros países no centrales, emitió títulos en moneda dura tanto bajo legislación local como extranjera. En el caso de nuestro país sabemos que el criterio de regirse bajo tribunales americanos o europeos es un requisito de los acreedores dado nuestro track record de incumplimientos.

La lista de reestructuraciones es extensa, y la cantidad de bonos en distintas monedas y contratos fue significativa, pero el presente nos encuentra con bonos emitidos bajo distintas legislaciones, incluso bajo ley japonesa como DISC y PAR emitidos en el canje 2005 (los cuales quedaron fuera de la actual reestructuración). La oferta presentada por el ministro Guzmán apunta a homogeneizar las nuevas emisiones en dólares y euros para el tramo internacional, y en dólares y pesos para el mercado local.

Rendimiento y paridad: un termómetro del riesgo argentino

La reestructuración del 2005 tras el default de 2001 lanzó bonos Discount y Par emitidos con las mismas características pero regidos por cuatro legislaciones distintas. Aquí analizaremos aquellos con ley New York (DICY) y ley Argentina (DICA). Las diferencias entre los rendimientos de ambos bonos (primero) y las paridades (después) nos dan una idea de la percepción de riesgo por parte del mercado en los distintos momentos de nuestra historia financiera reciente.

Como línea general tendemos a pensar que los bonos regidos bajo ley extranjera poseen un cierto “status” legal superior (y por ende un menor rendimiento) a aquellos bajo ley local, dada la protección que significa un compromiso asumido y plasmado en un contrato. Pero nuestro país a menudo suele tener una interpretación bastante particular y discrecional.

Así, el diferencial de rendimientos (y paridades) entre ambos bonos Discount ha sido un termómetro de los variados acontecimientos en materia política-monetaria-financiera que ha sufrido Argentina en los últimos años.

Veamos esto a través de la paridad de los bonos.

Recordemos que a determinado nivel de precios pierde efectividad la valuación mediante Tasa Interna de Retorno y pasa a ganar protagonismo la paridad o recovery value cuando el mercado intuye que puede ocurrir un evento crediticio. Eso fue lo que ocurrió, primero con el inicio de la depreciación del peso y el salvataje del FMI y finalizando en la PASO, evento que marcó el fin del gobierno de Mauricio Macri. De ahí en más, el riesgo país se disparó y los bonos comenzaban a operar pensando en una inminente reestructuración.

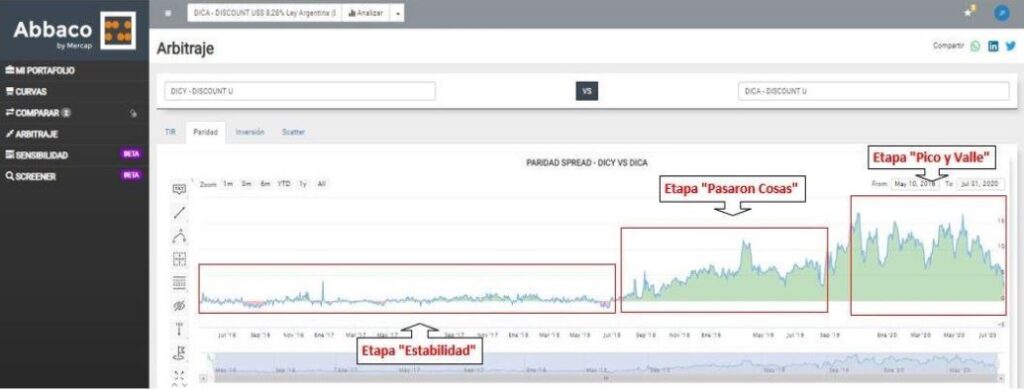

Diferencial entre DICY y DICA: tres momentos bien marcados

1° Etapa “Estabilidad”

En abril de 2016 se pone fin a casi quince años de default y se arregla con los holdouts que no habían aceptado las condiciones de los canjes 2005 y 2010. Argentina recupera el acceso al crédito en los mercados financieros.

Esta etapa de tranquilidad se ve reflejada en la prácticamente no existencia de prima de cotización entre un bono bajo ley NY respecto a otro de ley ARG. Esto es, DICA y DICY rendían lo mismo o muy parecido.

2° Etapa “Pasaron Cosas”

A fines de diciembre de 2017 se produce el denominado #28D, la conferencia de prensa conjunta entre las autoridades del Banco Central y las de Economía, y presidida por Marcos Peña. Ese momento fue interpretado por muchos sectores como una intervención llana a la autoridad monetaria. Y peor aún, como el comienzo del fin de Cambiemos.

Sobre fines de abril de 2018 se produce el primer salto en el tipo de cambio, pasando de $ 20 a $ 25. Un par de meses después, una nueva depreciación del ARS lo lleva a $ 40. Como respuesta a la escalada del dólar, el BCRA eleva las tasas de interés y la economía, que ya venía operando a paso lento, comienza a crujir. De ahí en adelante la dinámica se acelera, se recurre al FMI y todo finaliza en la abrumante derrota oficialista en las PASO de agosto de 2019. De ahí en más se cortó el financiamiento interno (el externo ya lo había hecho a principios de año), dando lugar al tristemente recordado “reperfilamiento”.

En esta fase, el spread entre la paridad del DICY y DICA se incrementa a 600 pbs. promedio (6%).

3° Etapa “Pico y Valle”

En la jornada siguiente a la concreción del PASO y que diera al actual presidente una diferencia imposible de recortar, los precios de los bonos dolarizados cayeron 40%. El mercado descontó una reestructuración de la deuda como hecho consumado.

En ese momento y a medida que aumentaba el nerviosismo del mercado por la nueva administración, se inicia un rally en la diferencia entre paridades que llega a 1.700 pbs. (17%) a favor del DICY a fines de octubre 2019. Desde ese momento y hasta junio de 2020 este spread se mantuvo en niveles de 1.000 pbs. El mercado se jugaba por un mejor tratamiento en la renegociación de deuda para el DICY, mientras que localmente se temía una pesificación de las acreencias. Pero el mercado interno se estabilizó, se logró normalizar la curva de pesos (pese a los métodos no del todo ortodoxos) y la palabra del ministro Guzmán en cuanto al trato igualitario en el canje de bonos bajo ley local fue ganando consenso.

Finalmente así fue y el diferencial entre DICY-DICA comenzó un veloz proceso de compresión hasta llegar a los actuales niveles donde prácticamente no existe diferencia entre uno u otro bono o es marginal.

Reestructuración: de la paridad actual a las exit yield de los nuevos bonos

Ahora bien, ¿qué nos espera hacia adelante? Mantener el actual nivel tan bajo entre ambas paridades debería estar supeditado al resultado del canje. Guzmán cumplió y ambos bonos tendrán casi idénticas condiciones. Pero hay un factor no menor: los tribunales a los cuales concurrir en caso de litigio.

Si bien el mercado hoy descuenta con un alto grado de probabilidad que habrá acuerdo con los bonistas (así lo reflejan los precios de los bonos), no es un hecho que vaya a cerrarse y cómo en caso de concretarse. Si la aceptación es tal que no permite cerrar un acuerdo con la totalidad de acreedores al no gatillarse CACs, quedando una masa de holdouts dispuesta a litigar, a priori y suponiendo que en los tribunales de New York se dará la razón a los bonistas (así será, tarde o temprano), debería existir una diferencia de entre 100 pbs y 200 pbs en las Exit Yield de los nuevos bonos. Esta diferencia podría caer a 50 pbs. o incluso ser nula en caso de un amplio acuerdo.

Pero como dijimos al principio, el nuestro es un país muy particular, donde todo puede ocurrir.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota, no es una recomendación ni sugerencia de inversión.