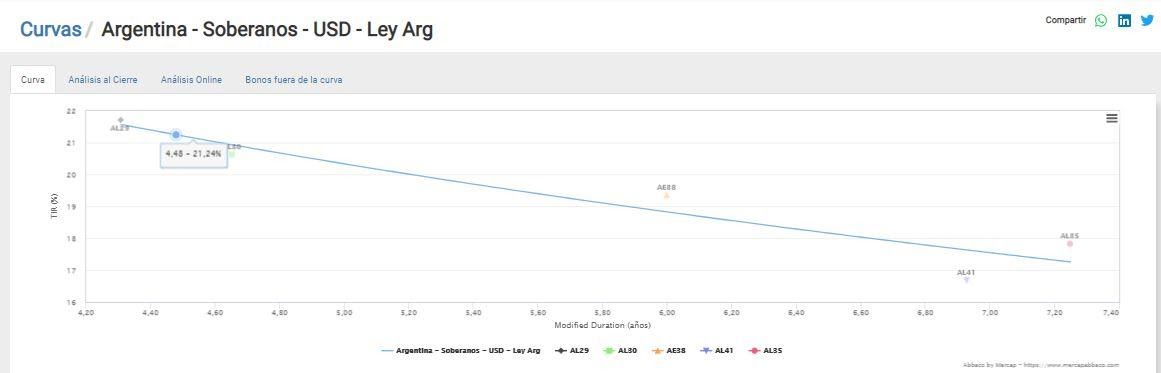

El riesgo país se ubica por encima de los 1.600 pbs., muy cerca del máximo reciente alcanzado tras la reestructuración (exitosa) de la deuda en septiembre del año pasado. Los bonos de la curva dolarizada se encuentran a sólo un par de dólares de sus mínimos, repetimos, logrados tras un canje de deuda que limpió de pagos de relevancia el horizonte de corto plazo. Las paridades se ubican apenas por encima del 30% (hoy se recuperaría sólo un tercio del original valor nominal del bono). La pendiente adoptó una curvatura negativa prácticamente desde que los nuevos bonos comenzaron a operar, aunque la misma se fue inclinando cada vez más. Hoy tenemos al bono más corto bajo ley local operando con TIR del 21%.

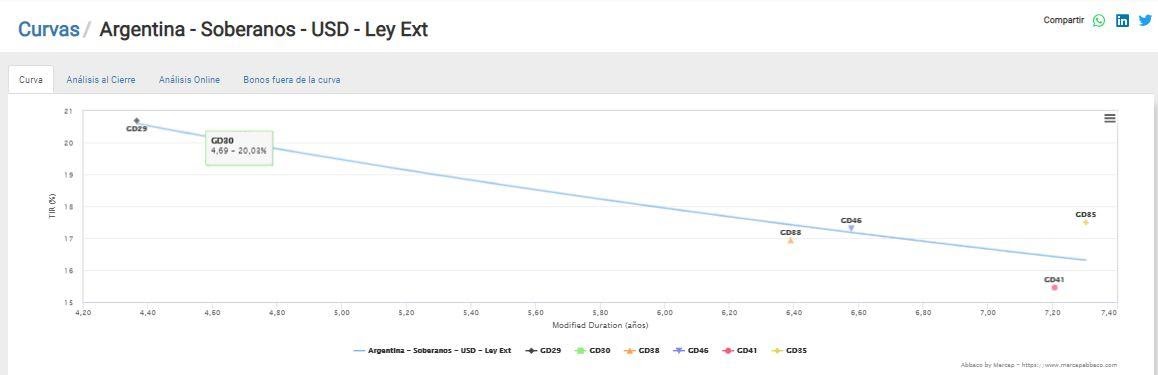

La curva hard-dollar, pero bajo ley extranjera (Globales), opera apenas por debajo que aquella bajo ley local; pero la pendiente negativa y las bajas paridades la hacen prácticamente idéntica. Así, no habría mayor distinción entre aquellos bonos que se rigen bajo los tribunales de New York que sus pares bajo ley doméstica. Pero en el margen (y creciente) sí la hay.

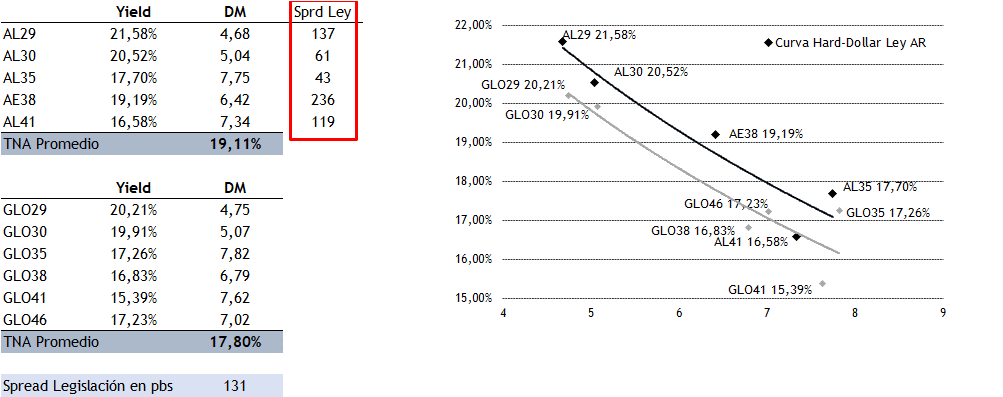

A priori (y ceteris paribus) debería existir una prima por legislación, por la cual los bonos regidos bajo ley externa deberían cotizar por debajo en rendimiento respecto a sus pares bajo ley local. Averiguar y entender cuál debería ser ese spread en determinado momento hace a la tarea del analista. Este diferencial está asociado al riesgo político interno. ¿Cuál debería ser hoy? Si notamos que no hay pagos de relevancia sobre la deuda reestructurada por los próximos dos años podríamos pensar que debería tender a cero. Pues no. Los mercados, y más en este caso si hablamos sobre activos argentinos, se adelantan. Desde ya que si hablamos de bonos que cotizan a 30% de su valor facial es que algo sucede con nuestros títulos y nuestro riesgo.

Hoy ese spread por legislación va in crescendo y se ubica en 130 pbs. en promedio. Pero ese mismo promedio esconde mucha dispersión en las diferencias. Vemos cómo Bonares 2030 y 2035 poseen un spread de ~50 pbs. mientras que en el otro extremo un bono como el AE38 (Prospecto 2005, de mejor calidad) opera con un diferencial de rendimientos de 236 pbs. ¿Corren mayor riesgo los bonos domésticos? Hoy no parecería, pero los precios dictaminan otra cosa.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.