En lo que va del año, los llamados tipos de cambio implícitos (aquellos que surgen de cruzar operaciones con un activo negociado en pesos contra otro similar pero en moneda extranjera) presentan una suba de ~5%, mientras que en el mercado oficial la divisa se apreció en poco más de 3%. Sin embargo, ambos comportamientos no fueron lineales.

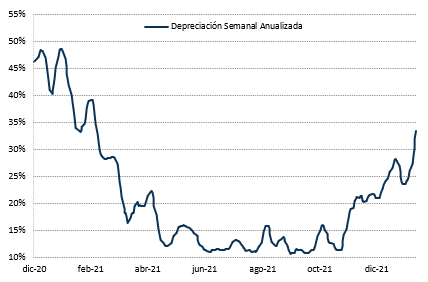

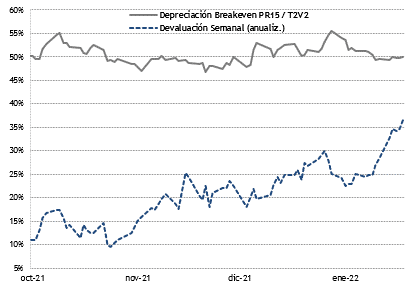

En la última semana por ejemplo, tanto el llamado contado con liquidación como el dólar MEP cayeron 2%, mientras que el USDARS oficial subió 0,70%. El último registro muestra una sensible aceleración respecto al +0,50% al cual corría el dólar hacia fines del año pasado. La diferencia entre ambos porcentajes encierra un valor seguido de cerca por el mercado: el ritmo anualizado en dicha depreciación del peso. Mientras que al 30-dic-21 (último día hábil del año pasado) era de 20% (base TNA), a hoy se ubica en 36%. Esta aceleración del tipo de cambio, sin embargo, no impidió que la brecha cambiaria (diferencia entre el CCL y el FX oficial) se mantenga por encima del 100%.

Los tipos de cambio implícitos, el dólar oficial y sus desplazamientos, junto con la brecha entre ambos valores, son las variables que hoy están en el centro de atención. El principio de acuerdo con el FMI supone algún tipo de normalización del mercado cambiario y las tasas de interés, según lo expresado por ambas partes. En el caso de las tasas, se busca que los rendimientos sean reales en términos de inflación, hoy por hoy lejos de conseguirse bajo los niveles actuales de ambas variables. Se necesita no sólo incrementar el numerador (la tasa BADLAR hoy es de 37,5%, si bien la tasa de plazo fijo para individuos y la de política monetaria se ubican en 39% y 40%, respectivamente) sino reducir el denominador, hoy corriendo al 50%.

Respecto al tipo de cambio oficial, la distorsión es (o era) aún mayor. El año 2021 cerró con un dólar que corría al 20% anualizado o 1,8% mensual, frente a un registro de precios minoristas que se ubicó en el último mes del año en 3,8%. Las puntas están muy lejos aún. Este proceso se está revirtiendo paulatinamente, y fue más palpable en la semana que finalizó. Por su parte, los dólares financieros (más allá de las restricciones presentes representan al mercado cambiario libre) se han venido moviendo de manera errática durante las últimas semanas, debido a flujos inconstantes de demanda y con oferta presente. Más allá del repunte sobre el fin de la semana, el saldo fue negativo.

Tanto el contado con liquidación (CCL) como el dólar que surge de las operaciones contra D (MEP) pueden apreciarse en sus distintas variantes en la nueva herramienta Tipo de Cambio de la calculadora Abbaco, mediante las distintas operaciones contra pesos, cable o mep. La profundidad y liquidez de la plaza, junto a restricciones, varía entre los distintos activos, con lo cual resulta relevante identificar en cuales de ellos se focaliza. AL30, GD30 y GD35 presentan, por lo general, los mejores parámetros. Como observamos en el cuadro inferior, existe una diferencia entre los valores de CCL y MEP (en el medio opera el denominado Canje).

El tipo de cambio oficial viene incrementado su ritmo de suba desde fines de nov-21, cuando sólo corría al 16% anualizado, aumentando marginalmente la velocidad al 21% hacia fin de dic-21 y al 24% a ene-22. La pendiente mostró un cambio sustancial durante la última semana para quedar posicionado en el 33,5% al 11-feb (promedio móvil de 5d, punta a punta semanal finalizó en 36,2%). De esta manera quedó 1,5 p.p. de igualar a la tasa BADLAR, primer nivel a alcanzar y objetivo de mínima (tomando tasa de política monetaria el umbral está en 40%).

Ahora bien, más allá del visible cambio de tendencia reciente, el tipo de cambio oficial aún se ubica muy por debajo del que surge entre las operaciones implícitas entre distintos bonos, hoy en la zona de 50%, y del 55% que marcan las expectativas del mercado para el 2022 relevados en el REM del BCRA o en los futuros de dólar de ROFEX.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.